澳洲房市从1900年到2020年,120年来一直在增长。历史总在住房上重演,但这增幅会持续多久?

2011 年,澳大利亚储备银行着手创造政策引发的住房建设热潮,以填补 2003-2011 年矿业建设热潮崩盘后留下的空缺。在 2011 年 11 月至 2016 年 8 月期间 ,12 次将利率降至澳大利亚前所未有的水平,以提高房价并降低借贷成本以鼓励发展。

房价对澳大利亚的投资者很重要,原因有几个。澳洲当地经济和股市严重依赖当地银行保持偿付能力和放贷。澳洲的大银行占当地股票市场价值的三分之一,他们支付所有股息的一半。

银行的脆弱性 #

澳洲银行的问题主要有四个方面:

- 银行的杠杆率极高,在 20:1 左右,每 1 元的债务就有 5 分的股本。

- 银行高度接触当地的住房和房屋建筑行业。

- 作为澳大利亚的外债渠道,它们严重依赖变化无常的外国市场提供资金,

- 抵押贷款利率非常低,利率上升将对高负债借款人造成压力。

在银行坏账崩盘和经济衰退中,矿业繁荣转向住房建设和贷款繁荣的模式并不新鲜。

1870 年代至 80 年代的矿业繁荣(催生了必和必拓、力拓和许多其他公司)转变为 1880 年代的住房建设和贷款繁荣,在 1890 年代初的银行坏账崩溃中崩溃,引发了严重的经济萧条。

1960 年代的矿业繁荣转变为 1970 年代初期的住房建设和贷款繁荣,在 1973-1974 年的房地产金融危机中崩溃,引发了 1974-1976 年的深度衰退。 1980 年代初期的“小型资源热潮”扩展到 1980 年代中期的“创业热潮”,在 1987 年的崩盘之后变成了 1980 年代后期的建筑和贷款热潮,在“我们不得不经历的衰退”中银行的坏账危机中崩溃了1990-1991 年。

问题集中在公寓而不是house #

在这些周期的每一个周期中,墨尔本都经历了最严重的过度建设和贷款,并在价格下跌、空置率、坏账、企业倒闭和失业方面遭受了最严重的崩溃。在当前的周期中,墨尔本(与布里斯班一起)再次领先,而悉尼和其他城市的过度行为则不那么严重。

主要问题不在于更广泛的郊区住房市场,而在于高层建筑,也就是公寓。与之前的所有周期一样,当前的过度建设将导致空置率高、建筑工地封堵、房地产多年空置、租金下降、价格下跌、开发商破产和过度扩张的买家破产。与过去的周期一样,银行面临的问题主要是房地产开发商,而不仅仅是高杠杆买家。

这种情况过去100年发生过几次,以后还会发生。投资者面临的风险是,高层建筑市场的崩盘可能还会影响到更广泛的经济和更广泛的房地产市场。

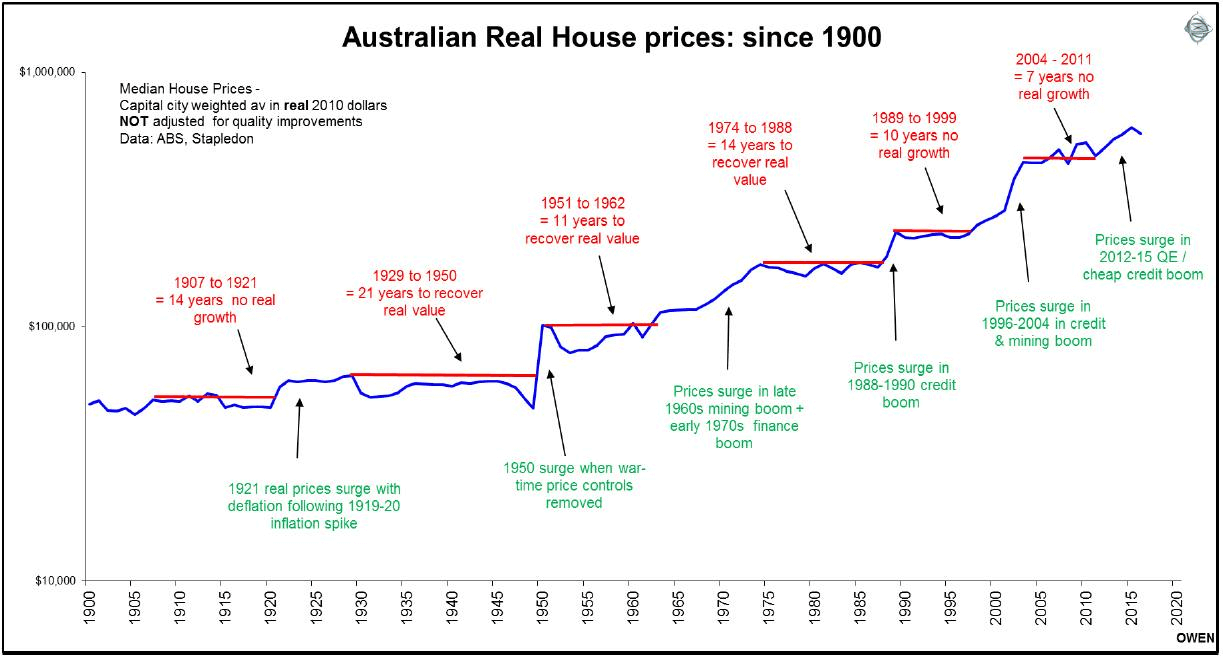

澳洲广阔的房地产市场并没有像现在在其他国家那样遭受严重的崩溃。澳洲的高移民率和人口增长率以及人口在少数多元化大城市的极端集中,确保了总体房价每10年左右往往会在几年内快速上涨,然后在几年内按实际价格横盘整理。

房产价格通常会下跌 10% 到 15% 左右,但不会像美国和许多其他国家那样出现大规模的大范围崩盘。我们很容易忘记,就在从 2004 年到 2011 年的七年中,房价在 1996 年到 2004 年飙升之后没有真正的增长。自 1900 年以来,澳洲有五个时期实际房价十年或更长时间没有上涨.

虽然墨尔本和布里斯班的高层建筑市场可能正走向与过去的繁荣-萧条周期类似的另一场大规模崩盘,但整个房地产市场最有可能的前景是房价温和下跌,然后是多年的实际增长,而不是突然的重大崩溃。

相关阅读