澳洲的养老金主要分为三类, 包括:

- 政府养老金(Age Pension),

- 退休养老金(Superannuation),

- 以及自行管理养老基金(SMSF)。

如果在澳大利亚期有工作,雇主会缴纳强制性养老金,俗称super。如果在澳洲没有工作,那么只有达到规定年龄后才能去澳洲福利署Centrelink领取政府养老金pension。因为养老金是由澳洲政府提供的一种养老补助,主要来自于政府税收,申领时有条件限制。

在澳洲,养老金不仅是养老保障,也是一种存钱方式,一种理财方式。我们不但可以通过自己存养老金,用来抵税,还可以给低收入的配偶存养老金。

如果伴侣是低收入者、兼职工作或目前失业,增加他们的养老金可以让你们双方都受益。如果另一半不是高收入者,或者他们失业或工作时间较短,那么他们可能几乎没有或根本没有积累养老金,来为未来退休生活提供资金保障。

如果为收入较低或没有工作的配偶(已婚或事实上的)存储(contribution)养老金,也就是将钱存入他们的养老金账号帮助他们,或许可以申请税收抵免。报税时,可能获得一定程度的税务减免(Tax Offset),同时可能为你们俩创造更多的机会。

获得最大税务减免的条件 #

最大的税务减免额是540, 为了获取最大减免额,需要满足以下几个条件:

- 往配偶的养老金账户上存3,000元,多于3,000元的部分不会增加税务上的好处,只能算税后的Contribution, 如果少于3,000税务减免额度会相应减少。

- 如果配偶的年收入少于37,000。 注意,37,000中包括边际福利收入和所交的多于Super的养老金, 配偶收入在37,000-40,000之间的,可以获得部分税务减免,超过40,000就没有任何税务减免了;配偶的收入37,000 澳元或以下,才有资格获得全额税收抵免,而您的收入必须低于 40,000 美元才能获得部分税收抵免。

- 必须是澳洲税务居民, 并且住在一起, De-facto事实婚姻也可以;

- 接收配偶必须在 67 岁以下,或者如果在 67 至 74 岁之间,他们必须满足工作测试要求,他们需要在财政年度内连续 30 年工作至少 40 小时 天。 工作测试豁免也可能适用。

- 配偶的Super余额不能超过1.6 million,也就是160万澳元。

能获得多少税务减免 #

如果符合条件,通常可以为您配偶的super退休基金contribution供款,并通过您的纳税申报表申请最多 3,000 澳元的 18% 税收抵免。

给配偶存Super的时候,记得通知Super公司,Super公司会发一份确认信。 报税的时候,可以把给配偶存的Super的金额填入到Offsets, T3项目里,申请税务减免。

为配偶存款的上限 #

您的存款不能超过您配偶或partner的非优惠存款上限,即每个人每年 110,000 澳元。如果您的伴侣未满 67 岁且符合条件,则他们(或您)可能能在一个收入年度内,根据前移规则(bring-forward rule)最多缴纳三年的非优惠供款,这将允许最高供款达到330,000 澳元。

另一件需要注意的事情是,一旦某人的养老金余额在上一个财政年度的 6 月 30 日达到 170 万澳元或以上,就不能进行非优惠供款。 因此,如果您伴侣的余额恰好达到该金额,您将无法进行配偶供款。

如果您想利用提前规则,也有不同的超级余额限制,详情可参阅这里。

分摊供款 contribution splitting #

另一种增加您伴侣的养老金的方法是,将您在上一个财政年度缴纳或收到的优惠养老金供款的 85% 与他们分摊。 优惠退休金供款可以包括雇主供款和或工资牺牲供款,以及您可能已申请税收减免的自愿供款。

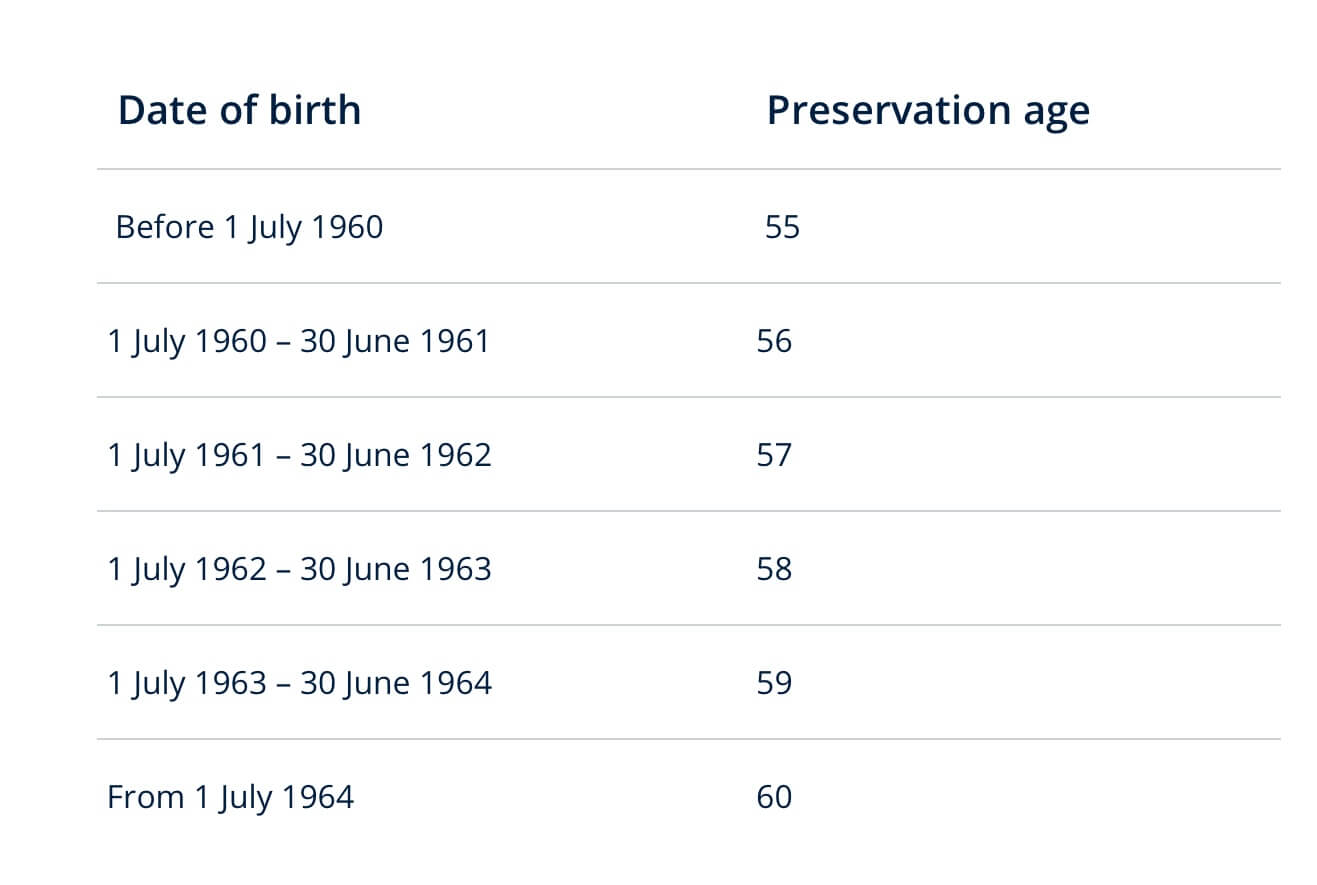

要符合供款分摊的资格,伴侣必须低于其保留preservation年龄,或介于其保留年龄和 65 岁之间(且未退休),如下图所示。

养老金中分摊到您伴侣的养老金中的金额,将计入您的优惠供款上限,即每个人每年 27,500 澳元。除此之外,如果符合条件,自 2018 年 7 月 1 日起累积的未使用上限金额也可以供款。 这也适用于在上一个财政年度的 6 月 30 日养老金总余额低于 500,000 澳元的人。

具体可以咨询super退休基金,以了解它是否提供分摊供款,以及是否有任何费用。

配偶税务减免的实例 #

例 1 – 有资格代表配偶获得退休金供款的税收抵免 #

罗伯特和朱迪是夫妻。 罗伯特在 2018-19 年的收入为 19,000 澳元,朱迪为罗伯特的super退休基金存入3,500 澳元。罗伯特和朱迪符合资格要求。 这意味着朱迪可以在她 2018-19 年的纳税申报表中为她支付给罗伯特养老金申请税收抵免。

税收抵免按以下各项中较低者的 18% 计算:

* 3,000 澳元减去罗伯特赚取的超过 37,000 澳元的金额(在这种情况下为0)

* 配偶养老基金价值(在本例中为 3,500 澳元)。

朱迪有权获得 540 澳元的税收抵免,即 3,000 澳元的 18%。

例 2 – 有权代表配偶获得部分退休金供款的税收抵免 #

卡梅尔和亚当结婚并生活在一起。卡梅尔今年 46 岁,她的年收入为 38,000 澳元。 卡梅尔没有超过收入年度的非优惠供款上限,她的养老金总余额低于 160 万澳元。亚当希望代表卡梅尔向她的super养老金基金存入3,000 澳元。

在 2017 年 7 月 1 日之前,卡梅尔的收入太高,因此亚当没有资格申请配偶税收抵免。 2017 年 7 月 1 日起,根据新政策,卡梅尔的收入低于门槛。亚当有资格获得税收抵免。由于卡梅尔每年的收入超过 37,000澳元,亚当将不会获得 540 美元的最高税收抵免。相反,亚当将他的权利计算为以下两者中较小者的 18%:

*卡梅尔的收入每超过 37,000 澳元,就会减少 3,000 澳元。

*配偶contribution的价值。

卡梅尔的收入超过 37,000 澳元的门槛,超出收入为 1,000 澳元。亚当的税收抵免是 360 澳元。就是 2,000 澳元的 18%(3,000 元减去卡梅尔超过 37,000 元收入门槛的 1,000 元),该金额低于配偶供款的价值(3,000 澳元)。

ATO是这样计算的,用3,000的contribution,减去收入超出37,000 的部分,也就是1,000, 还剩2,000,2,000 乘以18%,等于360, 这就是可以获得的税务减免额。

如果卡梅尔的收入为35,000, 亚当为她存了2,000的Super,他同样也是获得360澳元的税务减免。