澳洲保险巨头️QBE刚刚发布了2021-2024年澳大利亚房产展望(Australia Housing Outlook),统计了截止到2021年6月,整个澳洲包括NSW新南威尔士州和悉尼不同地区的房屋涨幅情况。这份由 BIS Oxford 撰写并由 QBE Lenders’ Mortgage Insurance 赞助的报告,深入探讨了这个特殊时期的澳洲房地产市场动态,并预测了未来三年的价格走势。一起来看看QBE的权威报告,一起来了解下疫情是如何影响了澳洲房产,澳洲的房产趋势和你家所在区域这一年涨幅如何吧。

迁移变化继续影响整个市场 #

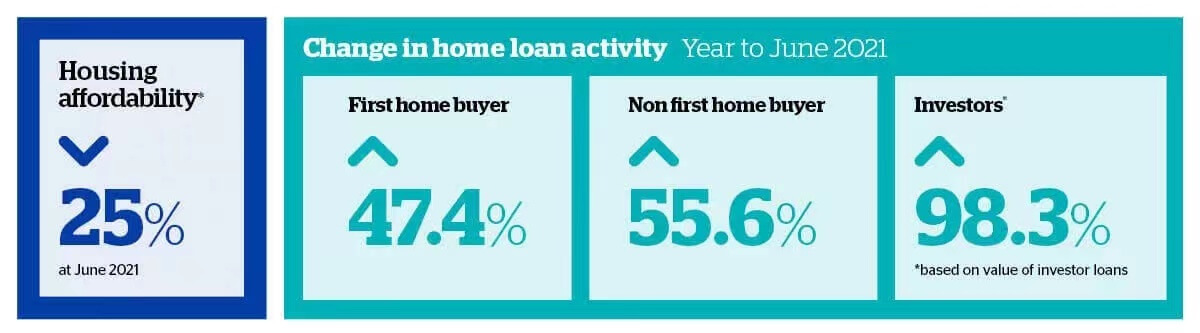

移民的突然停止是 COVID-19 大流行最明显的影响之一净流入已从每年约 250,000 人下降到 2020/21 上半年的72,000。 经济学家最初担心人口增长如此急剧下降对房地产市场的影响,但实际并未出现任何下行趋势。在 COVID-19 大流行之后,由于低利率和政府各项刺激措施,房价正在上涨。

是什么推动了房地产市场? #

该报告的一个关键主题是迁移模式的变化。 由于澳大利亚的国际边界实际上已关闭,国际移民的涌入和澳大利亚人的外流并没有对住房市场产生惯常的影响。 虽然城市长期以来一直是商业和社区的中心,但可以看到随着疫情的延续,居家办公的流行,许多人决定离开城市前往地区城镇,居住更大更舒适的房屋。未来几年,这种住房偏好的转变将很有趣。

推动房产上涨的几个因素 #

其中引用最多的是政府扶持、封锁期间积累的储蓄、历史上的超低利率,以及人们在家工作时对更多空间的渴望。这些因素的综合作用,导致疫情以来房价全面上涨。

国际和国内移民模式的变化也提供了积极的支持。疫情改变了海外长期进出境模式,封闭的边界阻碍了海外游客和外国留学生的到达。然而,回国的公民和新的永久居民的到来已经大幅反弹,搬家的拉动(在政府的遣返航班的帮助下)推动了这一激增。

此外,由于澳洲公民和永久居民的流出量有所下降,因此总体而言,来自该组的净流量有所增加。

随着越来越多的澳大利亚人留在国内,许多海外澳大利亚人选择回国,这一转变对国内房地产市场产生了重大影响。移居澳大利亚的返回公民和新永久居民为市场增加了新的需求来源,而流出量的下降意味着一些本应出售的房产(随着业主移居海外)尚未进入市场。总体而言,海外移民的这种转变增加了价格的上涨压力。

在过去的 18 个月中,澳洲国内移民模式也发生了显着变化。 从边远地区流入城市的人流已经恢复到疫情前的水平,人们被教育资源、进入劳动力市场和建立关系等一系列生活事件所吸引。 但是,流出城市的流量已飙升至远高于大流行前的水平。迁移的变化继续影响房产市场。

从历史上看,城市的外流主要由老年家庭主导。 虽然这种情况还在继续,但现在有孩子的年轻家庭也加入了他们的行列。 在家工作的便利喝可能性,加上市中心以外的经济适用房机会和对大的居住空间的偏爱,是房价上涨的部分原因。

政府的刺激措施也发挥了作用。 这些地区的新移民是有资格获得HomeBuilder 补助金、国家补贴和印花税豁免的首次购房者。

考虑到 COVID-19 的独特性和复杂性,预计这些转变将随着时间的推移逐渐减弱并大致恢复到长期趋势,尽管近期形势正在发生变化。

供需的紧张 #

作为澳洲政府 COVID-19 控制措施的一部分,关闭国际边界意味着澳大利亚的人口前景已被修改为远低于此前预期。净海外移民的减少意味着预计 2024 年 6 月的人口将比 COVID-19 之前的预测少 860,000 人。鉴于疫苗推出的速度和位置,预计移民潮将在 2022 年下半年恢复,但要恢复到 COVID-19 之前的趋势(每年约 250,000 名净海外移民)预计要到 2023/24 年才会实现。尽管移民的减少降低了国内对住房的需求,但正如 Spotlight 文章所强调的那样,移民构成的变化(即返回永久居民的比例更高)已最小化了影响。

还有证据表明,负担能力的提高(对于租房者和首次购房者而言)促进了更多的家庭形成,进一步抵消了人口增长的减少,尽管这种趋势随着价格的上涨而减弱。

在自住业主对HomeBuilder 计划和其他州政府激励措施的强烈反应的推动下,预计 2020/21 年独立屋开工量增加了 30%,超过 133,000,所有州和领地都实现了两位数的增长。相比之下,附属住宅部分的开工量预计将下降 7%,至约 65,000 套。预计 2021/22 年的住宅开工率将保持稳定,HomeBuilder 的开工时间从 6 个月放宽到 18 个月。

同时,疫情更广泛地延长了项目交付时间表,材料和劳动力供应瓶颈都受到影响,已获批准的建筑项目的动工及竣工也受到影响。最近的恶劣天气事件和封锁将增加近期的资源压力。有超过 100,000 个 HomeBuilder 应用程序用于新建工程,项目交付恢复正常还需要一段时间,特别是对于独立式住宅。

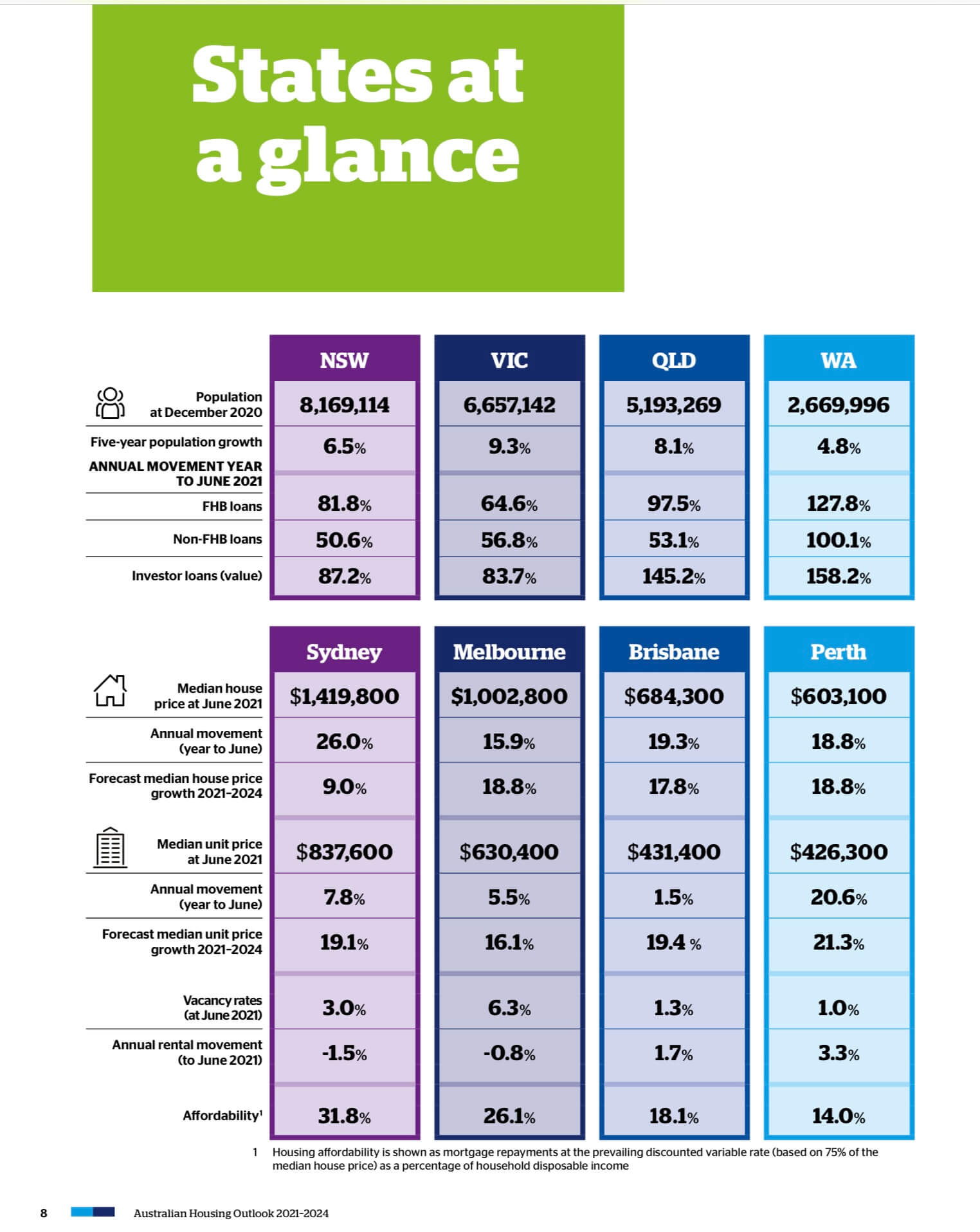

澳洲城市概览 #

自疫情爆发以来,在家工作的常态化程度提高,反复封锁增加了独立式住宅(通常位于中外郊区)和区域中心的吸引力。全国各地都出现了向人口较少的地区流向的趋势,流向大都市区的区域流动减少。偏远地区在疫情期间表现更好,通常受益于更好的住房负担能力(尤其是那些能赚取市区工资在郊区买便宜房产的群体)。

2020/21 年,澳大利亚所有主要城市的区域需求增长都超过了大都市区。然而,住宅价格中位数的增长似乎正在向城市倾斜,特别是在新南威尔士州和昆士兰州。

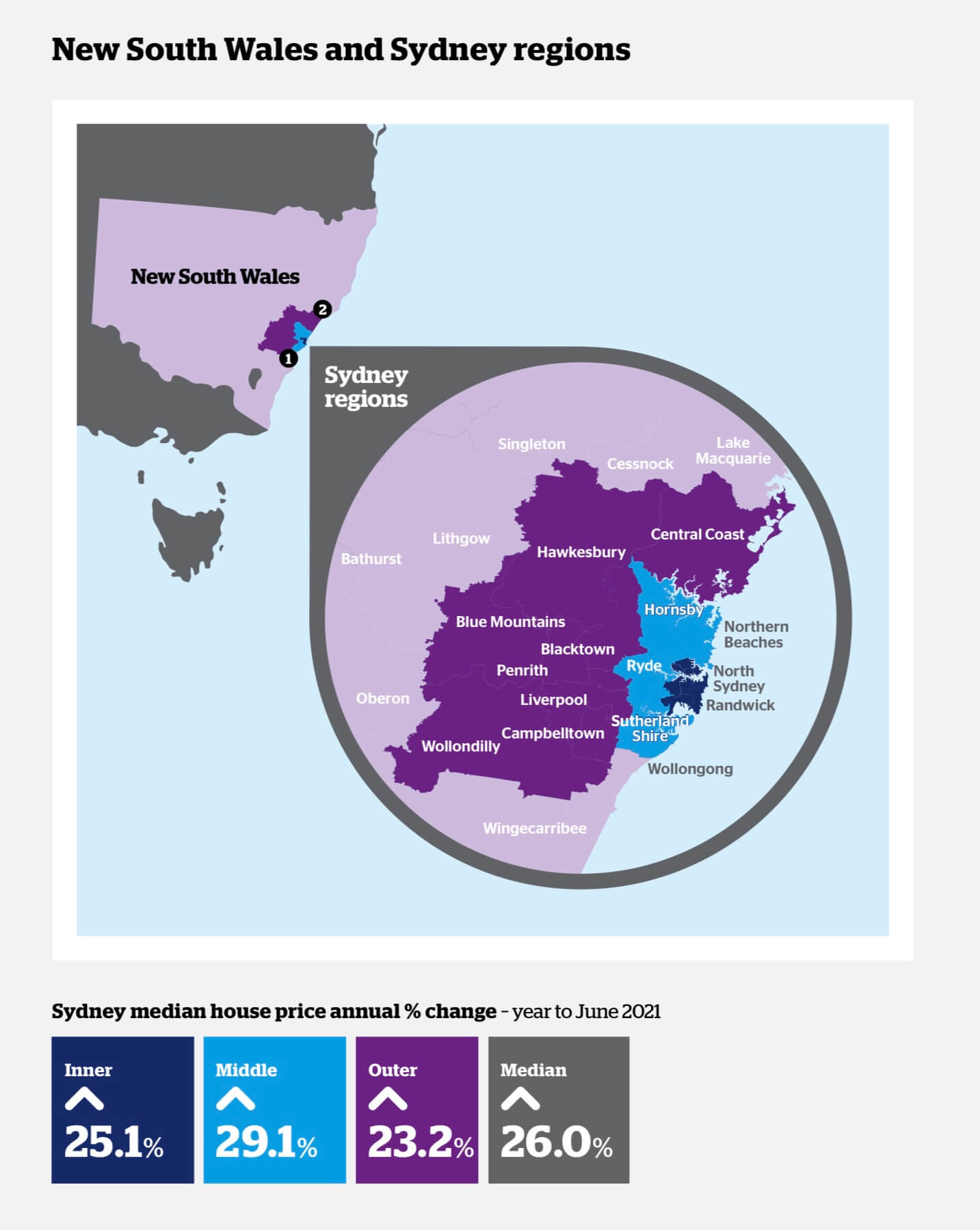

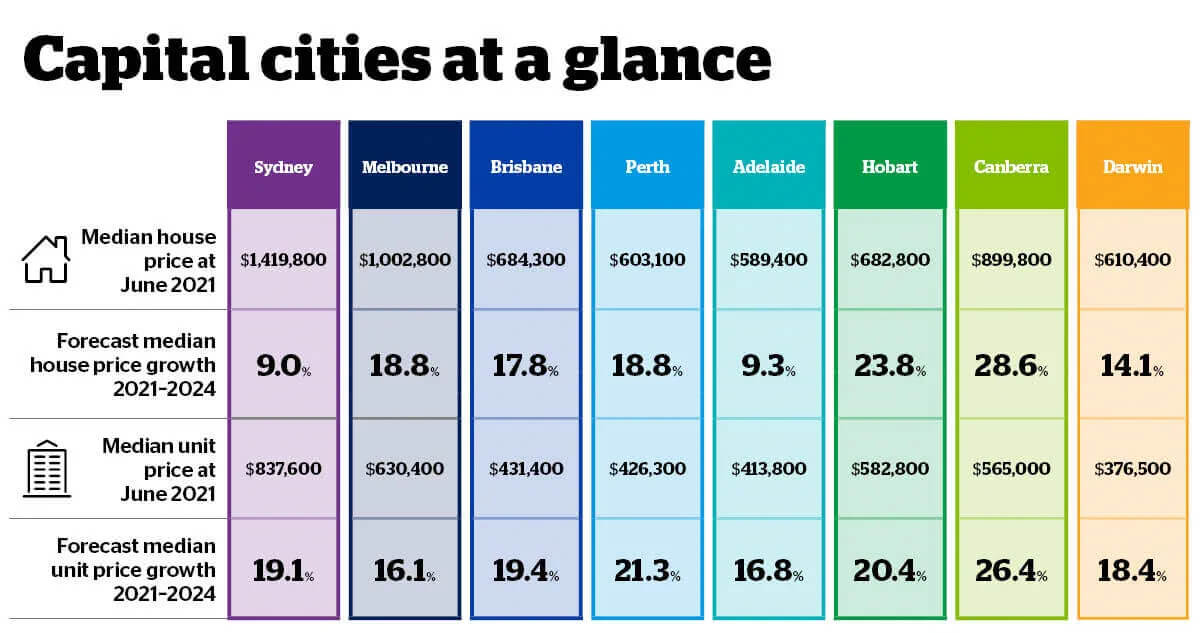

悉尼近期的房价增长强劲,尽管面临着国际游客、学生和移民减少带来的巨大损失。但悉尼地区存在潜在的负担能力压力,可能会导致未来三年表现不佳。此外,还面临Delta COVID-19 变体的长期封锁给带来的额外的风险。

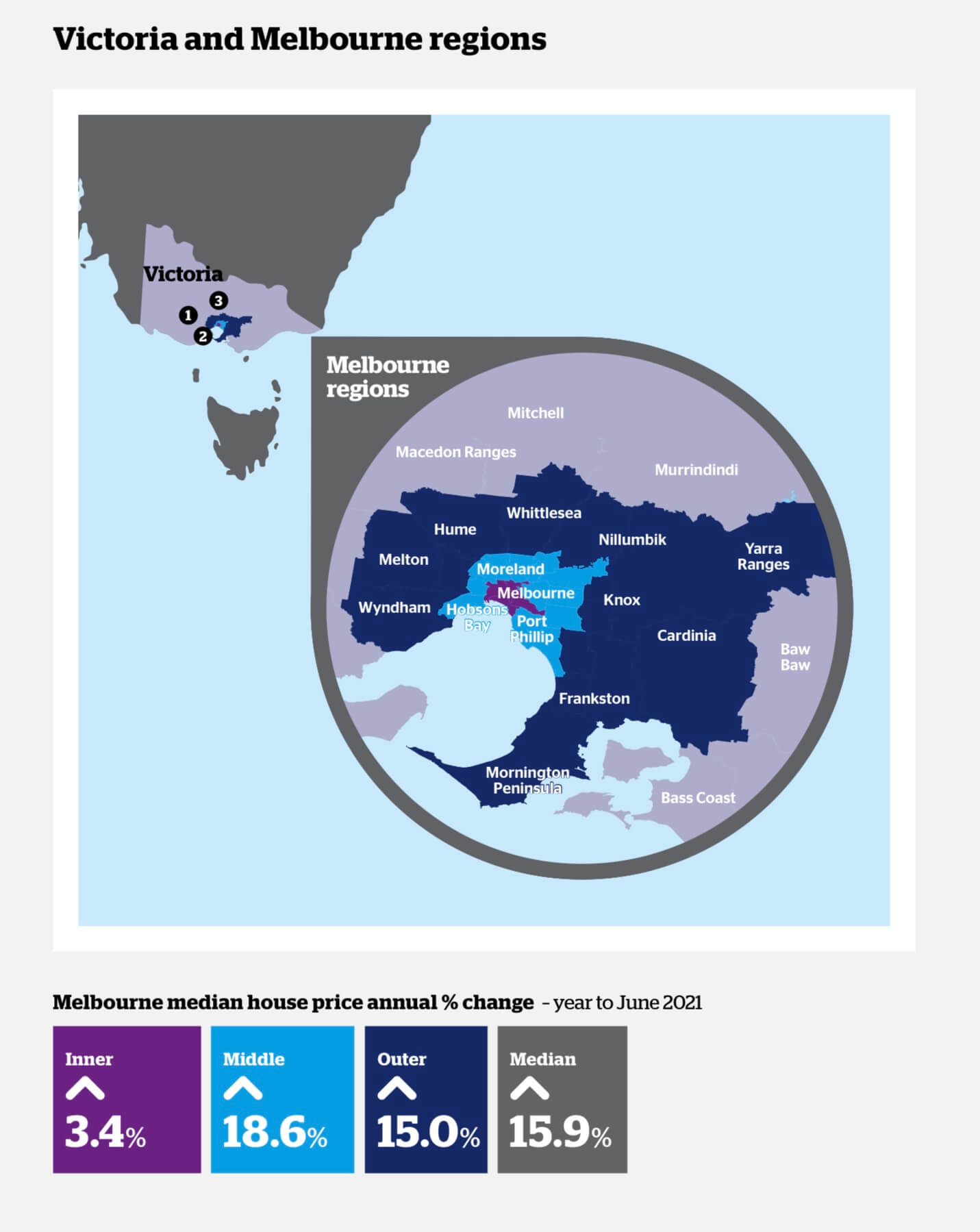

同样,墨尔本受到国际移民外流的严重影响,在经历了全国最糟糕的状况后,国内移民外流可能会持续。

珀斯市场预期加速(在 2021 年上半年价格动能减弱之后),受经济好转、采矿业、建筑活动、住宅空置率紧缩以及疫情相对温和等利好支撑。达尔文的光明经济前景与一系列经济上可持续的国防开支有关,但有影响力的重大基础设施项目存在不确定性。

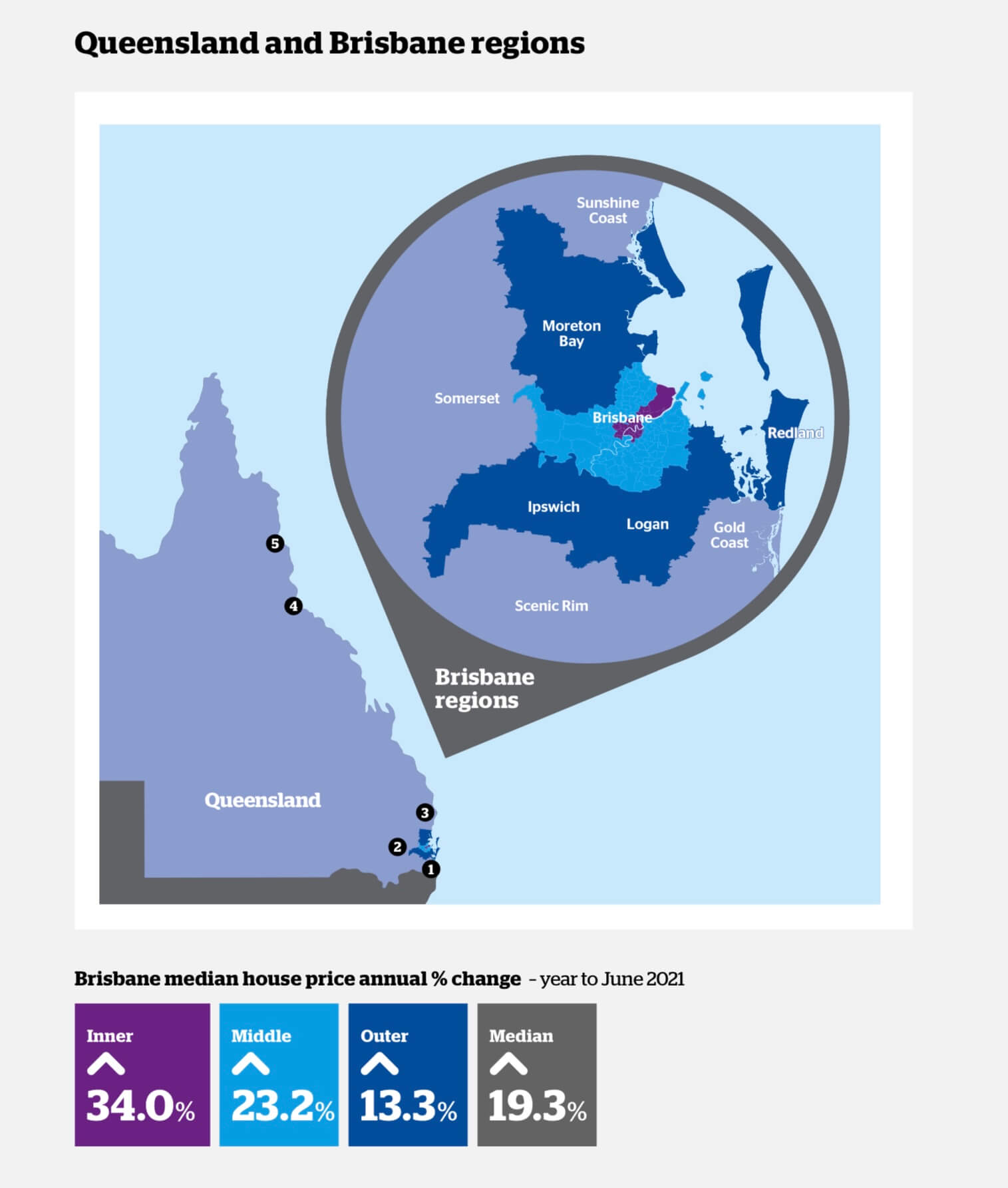

布里斯班强劲的市场将变得更加强劲,并且是一个重要的受益者。最近的州际移民运动让昆士兰摆脱了最糟糕的情况。一旦复苏的旅游业恢复全面运营,该地区将进一步受益。布里斯班已被正式授予 2032 年奥运会主办权,也将进一步推动基础设施投资。

由于政府在当地经济中的重要性,阿德莱德和堪培拉都在一定程度上免受 COVID-19 的影响,并且两个城市的房地产市场都出现了上涨。堪培拉是今年迄今为止表现最好的。政府对家庭和企业的支持帮助抵消了霍巴特大流行的影响,霍巴特的住房供应非常紧张,近期人口增长强劲。

悉尼独立屋house市场 #

悉尼的房价在过去三年中出现了明显的周期。在 2019 年上半年达到低谷后,在现金利率三度下调(2019 年 6 月、7 月和 10 月)的推动下,价格反弹。由于 COVID-19 大流行,这种价格势头在 2020 年初停止,但在年底时势头决定性地转为积极。

财政刺激、超低利率和不断变化的偏好导致对成熟房屋的需求强劲增长。再加上独立屋上市仍然受到限制,进一步支撑了价格的稳健上涨。最新数据证实,悉尼的房价中值(140 万美元)现在比 2017 年的峰值高出近 18%。

独立屋和单元房市场之间出现了明显的分歧,独立屋的增长明显强劲。虽然这历史上一直如此,差距已经扩大。需求向独立屋的转变部分反映了自住业主在买家中的主导地位——这一群体传统上更喜欢独立屋而不是公寓。但这也表明人们的偏好发生了更广泛的变化,从靠近工作场所的拥挤空间(内城、单元集中区)转向拥有更多空间的更大住宅。封锁期间缺乏空间是生活的挑战,远程工作的采用也减少了日常通勤的需求。这一趋势的证据反映在过去一年的区域中位数价格变动中。

过去几年住宅竣工量的增加,加上非常有限的向内移民,导致悉尼的空置率稳步上升。租赁空置率在 2020 年 7 月达到 5.0% 的峰值后,截至 2021 年 6 月为 3.0%。预计短期内空置率将保持高位,直到需求因国际边界的重新开放而得到提振。

迄今为止,悉尼的房地产市场表现超出预期,优于大多数市场,尽管经济复苏相对滞后,并且在当前海外移民流失。随着住房负担能力的恶化以及首次购房者显示出被市场定价的迹象,这些收益的大部分现在可能已经实现。但目前的势头——受新房产和已建住宅供应增长有限的推动——可能会在未来一年保持价格上涨。悉尼的独立屋竣工量在 2020/21 年下降至 14,200 套(同比-6%),预计在 2021/22 年增至 15,400 套,而货币状况也将保持非常有利,预计现金利率不会增加最早到2023年。因此,悉尼的房价中位数预计将在 2024 年 6 月季度达到 1,547,000 美元,虽然 2022/23 和 2023/24 的增长将是行人,但这一数字比 2021 年 6 月的水平总体上涨了约 9%。

🔹Inner Sydney区域:平均涨幅为【25.1%】

包括CBD、Green Square、North Sydney、Chatswood、Mascot、Bondi等地区。

🔹Middle Sydney区域:平均涨幅为【29.1%】

包括Rhodes、Wentworth Point、Macquarie、Parramatta、Epping等地区。

🔹Outer Sydney区域:平均涨幅为【23.2%】

包括Black Town、Liverpool、Penrith、Campbelltown等地区。

🔹整个大悉尼地区截止今年6月份平均涨幅为【26%】

悉尼单元房unit市场 #

尽管迄今为止单元房价格已经反弹,但 COVID-19 已经对租赁市场产生了重大影响,特别是对于附属住宅。 缺席的的海外移民、针对短期租赁市场(针对国际游客)的物业的涌入以及持续的新供应都压低了悉尼的公寓租金。内城区的空置率飙升至 13% 以上。 收益率低迷现在对价格造成压力,2020 年 6 月季度的单价下降了 3.7%。

海外移民的不确定性将持续阻碍对单元房的需求。 但去年租金的调整引发了租赁市场的复苏,目前空置率正在下降。 再加上低利率,这一转折正吸引投资者重返市场。因此,预计单位价格将上涨约比 2021/22 年增长 13%。 此后,海外移民的回归将进一步推动租赁市场的复苏。 加上竣工数量下降,预计需求将推动中位单价从 2021 年 6 月起上涨 19%,至 2024 年 6 月达到 997,000 美元。

随着 COVID-19 创造的种种机遇和挑战,澳洲房地产市场确实处在一个大变革的时代。更多详细资料可访问QBE官网了解。

推荐阅读