澳大利亚被称为“从摇篮到坟墓的高福利国家”,社会保障制度完善和发达。养老金也是澳洲社会福利的重要组成部分,和每个澳洲PR和公民都息息相关。无论你正在职场的上升期,还是半退休或即将退休,都有必要了解下养老金。如果在澳洲养老,到底能领到多少养老金呢?这里就给大家介绍一下。

澳洲养老金构成 #

澳洲养老金体系主要由三部分的组成,一是雇主强制交纳的superannuation,二是政府的age pension,三是个人自愿交纳的部personalcontribution。

退休金(Superannuation) #

雇主必须交纳的superannuation简称super,是雇主向员工提供的退休公积金,也被称为养老保证金(SG)。澳洲法律规定:雇主必须为符合以下两个条件的员工(无论兼职、全职或临时工,或临时居住者)缴纳Super:

- 年龄18岁以上的雇员,每月税前工资超过450澳币;

- 年龄未满18岁的雇员,每周工作30小时及以上。

雇主必须为员工缴纳不低于税前工资9.5%的super,至少每三个月存入员工自选的退休公积金(super fund)帐户。员工也可额外拿出一部分钱存入super fund中,委托superfund公司管理和投资。

根据新政,9.5%的贡献比将持续到2021年6月30日。从2021年7月1日起,每个财政年将以0.5%的比率增长,到2025年7月1日,退休公积金的贡献比将达到税前工资的12%。

养老金(Age Pension) #

Age pension是由政府提供的基础养老金,主要目的是保证每个澳洲老人退休后的基础养老需求。

只要年满65岁,在澳洲连续居住满10年,收入和资产低于一定限额,就可以领取政府发给退休人员发放的养老金。在老年金的申领之前,要对申请人进行经济情况调查,收入测试和资产测试(Income and asset test)。一些富人或是持有豪宅或多套房产的人可能不符合要求。

自愿缴纳养老金(Personal Contribution) #

Personal Contribution是个人自愿额外多交付的退休金、养老金储蓄或投资。澳洲政府一直鼓励纳税人将更多的自有资金投入养老金,自己养老。根据澳洲财政部的数据,约27%的员工接受雇主高于法定的9.5%比例,约20%员工自愿将税后的收入放入养老金。

虽然澳洲人大多有养老金保障,但事实上,这个数额非常微薄,而且有领取年龄限制。如果想在晚年过上舒适满意的生活,有必要进行退休金储蓄。

退休金和自愿缴纳的领养老金只有在退休之后才能动用,并且符合领取老年金的最小年龄正在逐年上涨。

领取养老金的条件 #

年龄 #

退休公积金一旦存入账户,不到年龄不可以取出来使用的。

如果在 1952 年 7 月 1 日前出生,至少需要满 65 周岁。从 2017 年 7 月 1 日起,领取 Age Pension 的年龄将每隔 2 年上调 6 个月,直至 2023 年 7 月 1 日。到2023年7月1日达到67岁。

这也意味着,目前来看,澳洲人要一直工作到67岁之后才能安享晚年。到2053年,退休年龄为75岁。也就是说,80后们要工作到75岁以上才能领取退休金。

如果到了保留年龄(Preservation age)并且退了休;或者,即使在工作,但已经符合退休过度阶段(transition to retirement)条件的时候,也可以取用一部分钱。

居住规定 #

申领当日,必须是:

澳大利亚居民,而且在澳大利亚境内。

此外,申请者成为澳大利亚居民的时间至少要满10年,并且至少要有 5 年连续居住在澳大利亚。

豁免情况 #

如果成为澳大利亚居民不足 10 年,也有可能获得 Age pension 。例如,如果满足以下条件:

1. 难民或曾是难民;

2. 与伴侣同为澳大利亚居民,期间伴侣身故的女士,而且在申领 Age Pension 之前的那两年一直是澳大利亚居民;

3. 达到领取养老金的年龄时,正在领取 Widow Allowance、Widow B Pension 或 Partner Allowance。

资产测试和收入测试 #

1)资产测试(Assets Test)

申请人的自住房,不论价值多少,不会算入资产测试。其他资产,按照单身有自住房和沒有自住房,夫妻有自住房和沒有自住房,共有四个最低门槛和四个最高门槛。

单身门槛:

如果单身有自住房,其他资产$26.8万以下;或者单身无自住房,资产$48.25万以下,这两种情況都可以领到最高额度的养老金;如果单身有自住房,其他资产$58.3万以上,或者单身无自住房,资产$79.75万以上,就领不到养老金。

夫妻门槛:

夫妻有自住房,其它资产$40.15万以下。或夫妻无自住房,资产$61.6万以下,这两种情況都可以领到最高养老金。如果夫妻有自住房,其他资产$87.65万以上,或夫妻无自住房,资产$109.1万以上,就领不到养老金。

如果资产在上面高低两个门槛之间,可以领到部分养老金。资产超过最低门槛的每1000澳元,两周养老金少发3澳元。

2)收入测试(Income test)

收入最低门槛Free Area:

如果单身,两周收入在$178以下,可拿最高养老金$944.30每两周。$178以上每多$1收入,就少$0.4养老金。

夫妻收入合计,低于最低门槛$316的合格者拿最高的$1423.6每两周。高于以上每多$1收入,就少$0.4养老金。

收入最高门槛:

如果单身两周收入$2066.6或夫妻达到$3163.2以上,就领不到养老金。

申领养老金的方式 #

1. 可以通过Centrelink 网上账户在线申领 Age Pension。

2. 前往centerlink服务中心申领。

退休公积金的支取方式有很多种,可以规律性领取(super income stream),也可以分批成块(lump sum)的领取,还可以两者相结合。具体可以和基金管理机构进行商议,看哪一种方式比较适合。值得注意的是,养老金的支取方式可能会影响税金的支付、以及养老金的数量。

能领多少养老金 #

关于super,由于每个华人来澳洲时间长短不同,工作时间不同,选择的基金不同,无法给出具体数额。但一般而言,在澳洲工作满15年的居民,以年薪7万为例,缴纳比例10%计算,super账号应该有10万澳元以上。

以每两周为例,下面看看pension养老金的领取金额:

1. 单身可领取$967.50澳币;

2. 已婚配偶一方可领取$729.30澳币;

3. 已婚配偶双方可领取$1,458.60澳币;

4. 因重大疾病分居的配偶一方可领取$967.50澳币。

过渡退休政策(TTR) #

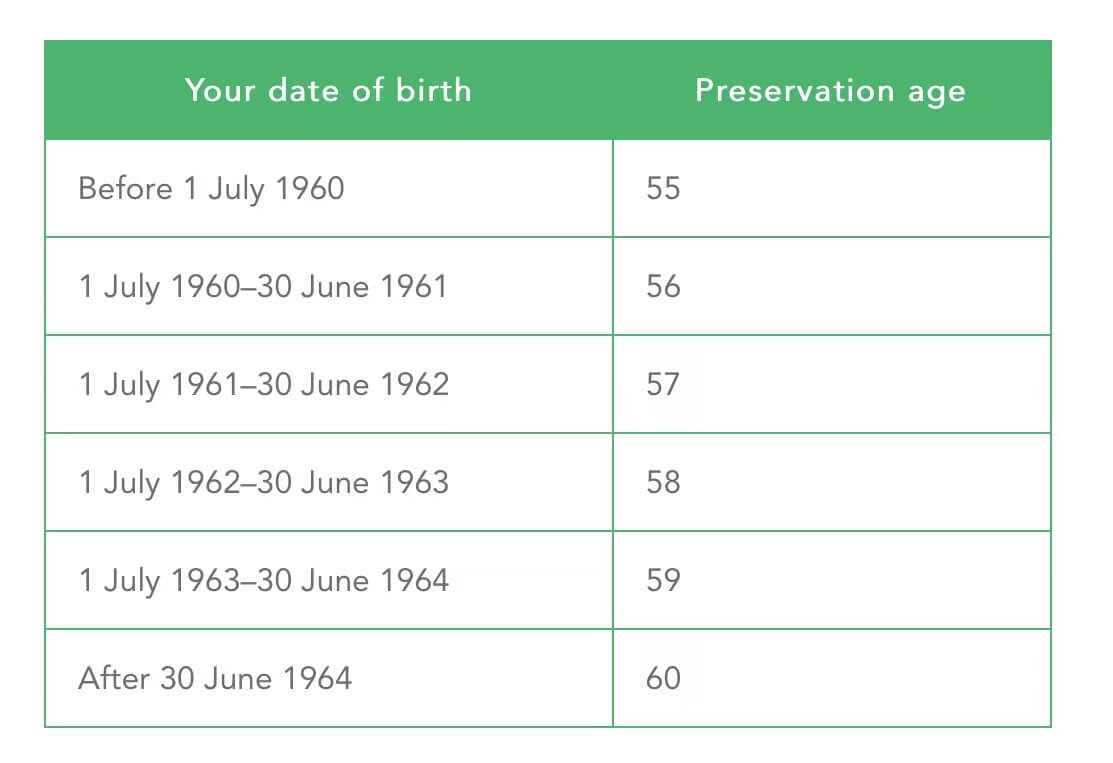

目前政府把55岁作为法定的从辛苦工作过渡到退休生活的年龄起点(未来逐步提高到60岁),如图所示,保留年龄也在逐步提高。

澳洲过渡退休策略TTR(Transition To Retirement)可以帮助许多人平稳过渡到退休。TTR策略可让申请者继续工作的同时获得部分养老金。如果已达到保留年龄(55 到 60 岁之间),体力精力大不如从前,但还可以工作,可以使用 TTR 策略来减少工作时间,但尽量不减少工作收入。或者有些人可以继续全职工作,希望赶在退休前十年尽量多赚些钱,以保证晚年生活。这两种情况都可以考虑TTR。

澳洲政府为了鼓励这个年龄段的人士能继续工作,同时又帮助他们存到更多的养老金,制定了澳洲过渡退休策略TTR(TransitionTo Retirement)。

如果55岁后仍然继续工作的,可以运作TTR策略进一步提高收入。如果想减少工作时间,进入半退休阶段,TTR可以帮助保持原来收入水准。这个策略适用于55岁以上半退休,个人收入达到纳税边际税率15%之上的人群。

可将提取退休金(account based pension)和工资税前供款(salary sacrifice superannuation contribution)结合,即把税前工资的一部分用税前供款方式存入Super 账号,税率就降下来,可以少交税,但是这部分交进Super的钱按规定要到65岁退休才可以用。所以接下来要把Super账户的钱,全部或部分转到开设的Pension Stream账户。这一步只有55岁后才有资格实行,所以是TTR的关键。然后每年要从Pension Stream 账户里提取最少4%,最多10%,转入私人银行账户。

这样做的优点:

1. 提高你的super

TTR养老金可以与牺牲工资一起使用,可以最大限度地利用养老金税率和个人所得税税率之差来省税。在临近退休时为养老金账号充值。

2. 节省税款

为牺牲工资的缴纳 15% 的税,这可能低于您的边际税率。

3. 少缴所得税

如果年满 60 岁或以上,您的 TTR 养老金支付是免税的。如果年龄在 55 至 59 岁之间,则按边际税率征税,但可以获得 15% 的税收抵免。

当然,考虑这项操作的复杂性,可能需要咨询专业财务,以了解此策略是否可行。具体的运作要请专业人士来完成。

一般而言,如果五十五岁时,年收入六万五以上,Super余额在十万以上,可以考虑TTR。如果来澳洲工作时间短,折腾多,还在创业,Super金额少,收入低,或者还要每月还房贷,那么一定要精确计算,是否选择TTR,避免得不偿失。

其他提前申请退休金的条件 #

1)值得怜悯与同情的境遇,如为自己或家属支付医疗费用,偿还贷款,因严重残疾为家庭进行房屋或车辆的改装,为家属的死亡或葬礼支付相关费用。

2)身体状况不佳或者身患绝症,如两名注册医师联合或分别证明患有疾病或受伤,而该疾病或伤况有可能在认证日期后不到24个月期间导致死亡。

3)暂时丧失工作能力,如因为身体或精神疾病暂时不能工作或工作时间很短,不过这项条件与基金公司的相关保险利益有关。一旦符合条件,养老退休金会以规律性支取的形式发放。其征税条件与正常的退休金收入流一致。

4)永久性丧失工作能力,这种支取方式有时也被称为”残疾人养老退休福利”。需要被确认为永久性身体或者精神伤残,致使无法继续工作、训练、提高经验或者继续接受教育。如果需要接受优惠税收待遇的话,至少要有两名医生开具证明。这种情况下,可以接受一次性取款或者规律性支取的方式。

5)假如退休公积金不足$200。如果终止了雇佣并且养老账户款不足$200,或者之前丢失过养老账户,退休公积金不足$200,可以在不交任何税的情况下支取这笔钱。

在澳洲养老需要多少钱 #

根据澳洲退休标准养老金协会ASFA Retirement Standard的数据,单身老人和老年夫妻分別需要至少44万澳元和62万澳元,才能在澳洲过上相对舒适的生活。如果夫妻两每年花费为40380澳元,这是简朴的生活方式,如果要达到舒适体面的生活,需要61909澳元。单身的简单生活需要为27902澳元每年,舒适体面的生活需要43687澳元。

大家可以查询一下自己super账号,根据年收入和退休时间估算一下,自己未来可能的退休金和养老金,以及自己期望的退休方式,早做规划。