疫情期间,澳洲房价不断攀升。现在,平均首置业购房者需要大约12年才能为中价位的房屋存够首付。

在这对于购房者绝望的时刻,需要采取绝望的措施,也许这就是澳大利亚房屋所处的情况。澳洲政府能做更多工作,来帮助人们在不推高或降低房价的情况下买到房子吗?

买房成为年轻人的噩梦 #

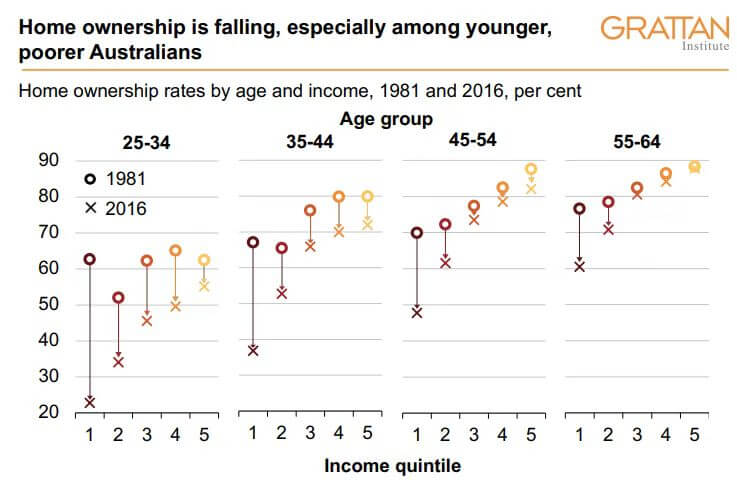

买房曾经是大多数澳洲人可以实现的梦想,现在它变成了一场噩梦,对许多人来说是大辈子无法实现的。自1981年以来,房屋拥有率急剧下降,特别是年轻人和低收入者。1981年,超过60%的25-34岁的澳大利亚年轻人拥有一所房子。2016年的最新人口普查数据显示,这一数字已降至仅45%。

该年龄组最贫穷的40%的数字要糟糕得多,那里的所有权率曾经勉强落后于普通人口57%,但此后下降了一半以上,仅达到28%。

事实上,65岁以下所有年龄组,每五分之一的收入者的所有权率都有所下降,但下降幅度最大的是那些更年轻和更穷的人,特别是那些无法动用父母银行的人。

需要12年攒够首付 #

由于利率处于创纪录的低点,即使在未来一两年开始上升,也可能保持在历史平均水平以下,阻止人们购买房屋的主要不是还贷成本,而是房产的前期成本,反映在所需的首付中。

Grattan Institute经济政策项目主任Brendan Coates的一篇新研究论文指出,不断上涨的房价推动了普通澳大利亚人从20世纪90年代初的仅仅7年即可节省20%的存款,到现在的需要12年左右的时间。Grattan研究所此前曾提议进行国家土地利用规划改革,它认为这些改革可能会在十年内将房价降低20%,并取消或减少一些对价格影响较小但更直接的住房税收优惠。

但即使房价下跌20%,澳大利亚人也需要平均储蓄9年,才能支付首付。

联邦政府共享房屋 #

因此,布伦丹·科茨提出了一个有点激进的解决方案。他希望联邦政府作为低收入澳大利亚人的共同所有者介入,而不仅仅是向被更高价格拒之门外的首置业者提供补贴或印花税优惠。

Coates提议政府的国家住房融资和投资公司(NHFIC)共同购买高达30%的房屋价值。与提供贷款的银行不同,NHFIC不会收取利息,但与银行一样,它也不会支付印花税、运输、市政费率或维护费用。如果所有者开始在财务上取得成功,他们可以选择以当前的市场价格买断政府的股份。

该计划的限制将包括要求买家至少拥有5%的自有存款,单身人士收入不超过6万元,夫妇不超过9万元,并购买价格低于其城市或地区中位数的房产。这个想法有点激进,因为几个州政府已经在实施共享股权计划——事实上,Brendan Coates建议NHFIC应该使用长期运行的WA Keystart计划作为模式。

联邦政府已经通过其首次住房贷款存款计划淡化了这一趋势。该计划允许每年多达10,000名首次购房者获得联邦政府担保,以便他们只需5%的首付即可购买房屋,而无需每年支付数千元的贷款人抵押贷款保险——这是一种保护银行而不是借款人免受违约损失的产品。

Grattan研究所的提案更进一步。通过提供高达购买价格的30%,政府不仅将拯救低收入买家的LMI,还将为他们节省大量利息成本,因为他们的抵押贷款债务会小得多。这意味着,根据政府目前的计划,一些无法以房产购买价格的95%获得银行贷款的人可能会购买,因为他们能借到房产价值的65%。

Brendan Coates建议,该计划可以在最初几年试用,上限为每年5000个名额,如果成功,可以扩大到每年10,000个名额。这将符合目前的首置业贷款存款计划的上限,该计划在运营的头几年通常很快就超额认购。

这个想法还有其他潜在问题。像任何补贴更多人购买而不增加待售住房供应的计划一样,它可能会给房产价格带来一些上行压力。Coates说,收入和房价限制以及名额上限应将这种影响限制在非常有限的水平。

与任何经过经济情况调查的计划一样,这些限制可能会给经济造成扭曲。例如,超过收入门槛的夫妇可能会选择一个伴侣退休获得资格,或者如果他们认为该计划的好处大于收入损失,可能会放弃排班以将收入降至上限以下。

对于一些群体来说,例如已经有受抚养子女的家庭,购买适合他们需求的住房的限制可能也太低了,特别是在悉尼等澳大利亚最昂贵的地区。有孩子的家庭收入门槛高于无子女夫妇。

政府众议院议员的提案 #

其他人提出了更激进的想法,政府干预要大得多。

悉尼大学经济学家Cameron Murray最近提出了一个名为HouseMate的想法,该想法松散地模仿了新加坡住房发展委员会,该委员会容纳了该市五分之四以上的居民。他的提案基本上是让政府免费提供土地,组织房屋开发,并以RBA现金利率加1个百分点提供廉价抵押贷款融资—目前为1.1%。

一家公开经营的住房开发商,将以折扣价向任何尚未拥有房产的合格买家提供房屋所有权——因此价格将比同等私人住宅低约30%—正如他所描述的那样,买家将能够将他们的养老金用作押金并偿还抵押贷款。

他的想法没有经济情况调查或价格限制,但仍然有一些陷阱。

在任何时间点,在有限的地点都会有有限的开发,潜在的买家可能需要参加摇号才能获得一个位置(就像在新加坡发生的那样)。他们还必须在房子里住至少七年,之后可以把它卖给另一个有资格获得HouseMate的人,也可以向政府支付销售价格的15%的费用。

Murray计划的一个潜在优势是,它开发了额外的住房来满足任何额外需求,因此不应该在整个更广泛的房地产市场推高价格,甚至可能有助于降低价格。挑战在于土地的可用性,以及澳大利亚人及其政府是否对至少半个世纪以来从未见过的一定程度的国家参与住房市场持开放态度。

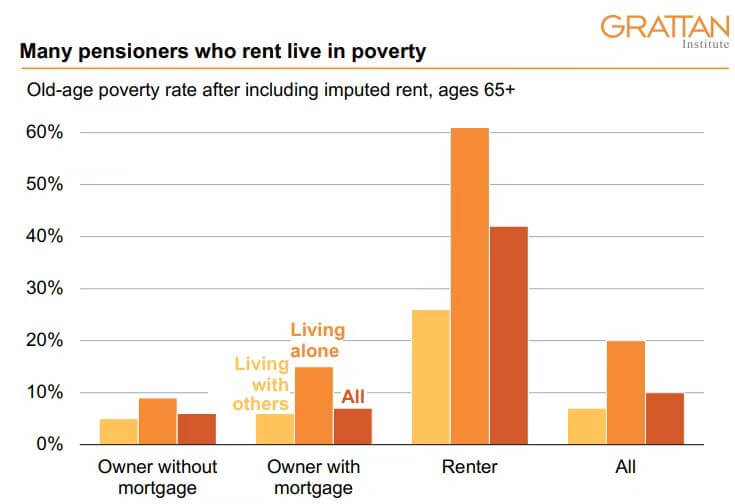

一直租房可能会在退休时陷入贫困,但无论是否有任何政党采纳这些想法并与之合作,人们都越来越一致认为,必须尽快采取更激进的措施来阻止房屋所有权的下降,特别是对澳大利亚年轻人和低收入者而言。

就目前情况而言,退休时贫困的最大预测因素之一是你是否完全拥有自己的房子。今天年轻人的房屋拥有率下降将是未来老年人贫困率的上升。Grattan Institute之前的研究表明,在本世纪中叶左右,只有三分之二的退休人员将拥有自己的房子,低于今天的近80%。

Coates指出,55岁以上的女性是澳大利亚增长最快的无家可归者群体。分居,特别是在晚年,可能会让双方都无力买回,但他表示,女性面临的风险要大得多。

Coates在报告中指出:“在与伴侣分离并失去房子的妇女中,只有34%在五年内购买了另一栋房子,只有44%的人在10年内购买了另一栋房子。”相比之下,42%的离婚男性在五年内买房,55%在十年内买房。

退休人员租金的增加也通过租金援助支付给联邦政府带来了直接成本。由于会对房地产价格带来下行压力的政策——工党计划削减资本利得税折扣和限制负杠杆——在上次联邦选举中被拒绝,这毫不奇怪,他们将注意力转向了帮助低收入和年轻澳大利亚人应对昂贵住房的方法。

也许这些政策会更容易地出售给选民,因为大多数人仍然拥有自己的房子,许多人也持有投资房产。但是,归根结底,像任何商品一样,使其更实惠的唯一方法是降低相对于收入的价格,但他们看起来对此仍然没有政治胃口。