很多华人都喜欢投资房产,澳洲税法中有一个“六年法则”。关系到如何自住、出租、售卖房产,以及其中涉及的税务。下面就来介绍一下具体怎么计算及相关规定。

什么是六年法则 #

简单来说,六年规则允许用户搬出自己的住所,在其他地方租房并出租以前的房屋,然后在六年期限结束之前将其出售,而无需支付 CGT。

六年法则只对澳洲PR和公民适用。公司名下房产无法享受六年法则。

如果是够买土地自建房产,土地在四年内可以算作自住房。

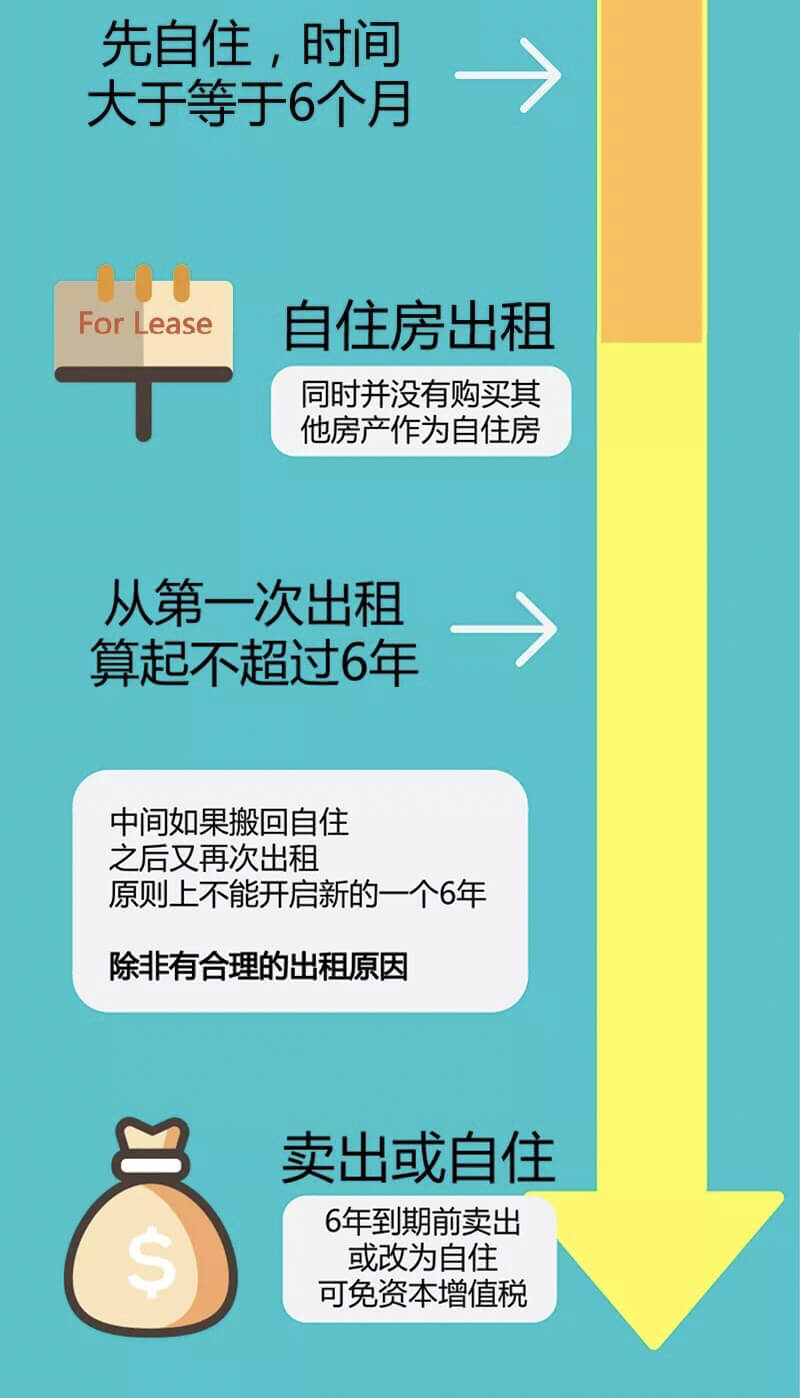

六年法则的条件 #

澳洲的税法规定,每个家庭在同一时间里只能拥有一套房产作为自住房。自住房可以享受税务上的优惠,即在卖出时,无需缴纳资本增值税CGT。而如果自住房转作了出租用途,就有了租金的收入,如果还想继续享受免缴CGT的优惠,必须符合两个条件:

- 房子购买后最先用于自住,且至少住了6个月;

- 用于出租的时间最多不能超过6年。

自住6个月后出租再转为出租房,在6年到期之前卖出,可以申请免缴CGT。或者收回房产继续自己住,直到卖出,也可以申请免除缴纳增值税。

需要注意的是,如果在这6年中户主搬回来自住了2年,然后继续出租,原则上来讲是不能从第二次出租起重新计算6年的。这两年的自住期仍然视作出租期处理,还是只能从第一次出租那天开始计算6年。但如果户主从自住房搬出有正当的理由,如工作变动、孩子转学、身体等原因,而不是为了收取租金、享受税务优惠,那么一定条件下还是可以用第二个时间的6年计算。

六年法则的重复使用 #

第一个6年的审核较宽松,提供水电煤上网等账单即可。但之后的就不好说了,很可能引起税局的关注。ATO对此类申请的处理一向很严。税务局有一条通杀一切的原则——如果税务局怀疑户主的某种行为是为了避税,就会取消相关的优惠。所以如果希望自住房豁免CGT,又要出租获得租金收益,还要享受负扣税收益,这就是明显为了避税的违规行为,属于税务局严查范围。

第二套自住房的情况

在一些投资者的操作中,在第一套自住房出租即将满6年之际,卖出这套房,同时再买另外一套自住房,自己搬进去住上半年以后,再次出租,应用了6年法则。这里有两点要注意:

- 如果先卖第一套自住房,那么第二套房就可以作为新的自住房,从而享有6年法则;

- 但如果是先买第二套房,那么在6个月内必须卖掉第一套房,第二套房才能够作为自住房申请6年法则。否则,第二套房只能算成投资房。

投资房转自住房的情况 #

如果一套房产在购买成交的时候是作为投资房来处理的,之后转成自住房,在转自住房前的那一段时间,是需要缴纳CGT的,之后作为自住房期间的增值部分可以免CGT。而且如果在投资房期间享受了负扣税,在计算CGT时,这是一个不可忽略的影响因素。通常这时候,专家会建议找估价师对这套房产进行评估,根据这个估价来计算应缴纳的CGT。