在澳洲买卖房屋时,合同上会标出房产价格,这是否代表房产的真实价值呢?买家或卖家如何了解所要交易房产的真实价格呢?这需要由专业房产估价报告决定,房产评估是银行审核贷款申请的重要一环,而估值报告会直接影响到买家能从银行申请到的贷款额度。

在房价上涨时,不少买家会发现,虽然市场火爆,但房产的市场价值往往比机构房产的估价结果高,两者为什么会有差别呢?因为银行希望控制贷款风险,估价报告越保守,银行面临的风险就越小。但对于买家而言,房产估价报告上显示的房价越低,能从银行借出的钱也会越少,这可能会导致无法贷到足够多的钱,从而导致房产交易失败。

澳洲四大银行,澳洲联邦银行(CBA),西太平洋银行(WBC),澳纽银行(ANZ)和澳洲国民银行(NAB)的评级属于全球最高的评级,在审批贷款时通常比较谨慎。澳洲银行用LVR来控制贷款的风险,也就是人们常说的借款比率Loan to Value Ratio(简称LVR),其中的value是房产评估价格而非购房合同价。

贷款价值比 (LVR) 的计算方法是用贷款金额除以贷款人评估的房产价值,LVR=贷款额/房产价值。一般来说,大多数贷方认为 80% 或更高的 LVR 是有风险的。 如果 LVR 高于 80%,买家需要支付一定数额的房贷保险(Lender Mortgage Insurance,LMI),以保护银行的利益,这是买家给银行买的保险。

房产估值可由房主或如银行提出,估值结果通常以报告形式提交,内容包括房产费用、土地及建筑面积、建筑细节、住宅状况以及住宅所在小区的房产销售情况。

银行评估方式 #

银行的估价分为几大类,处理时间从快到慢依次是:

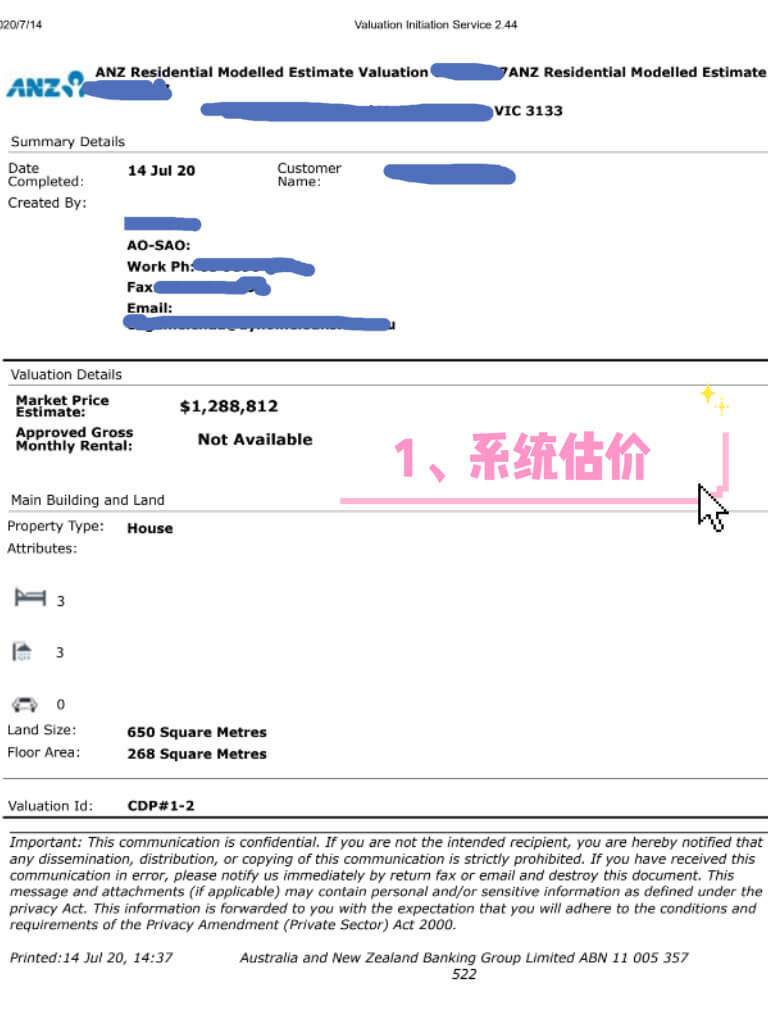

- 系统估价(Automatic Valuation Model,通过大数据抓取),

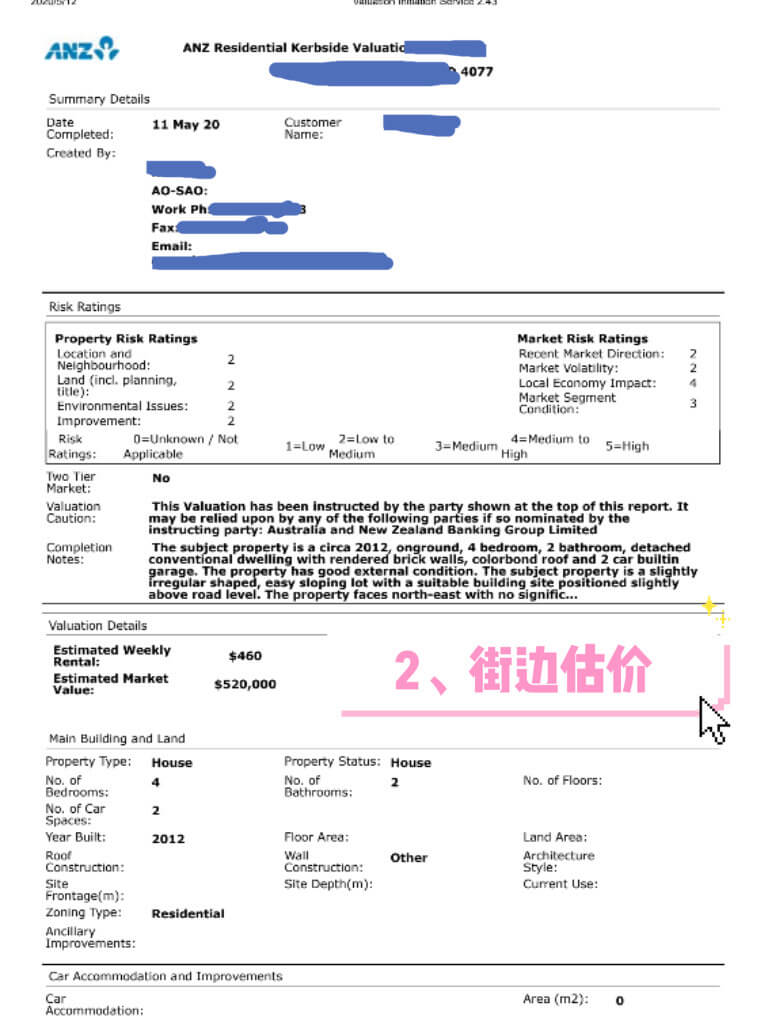

- 街边估价(Kerbside Valuation,估价师在路边估价),

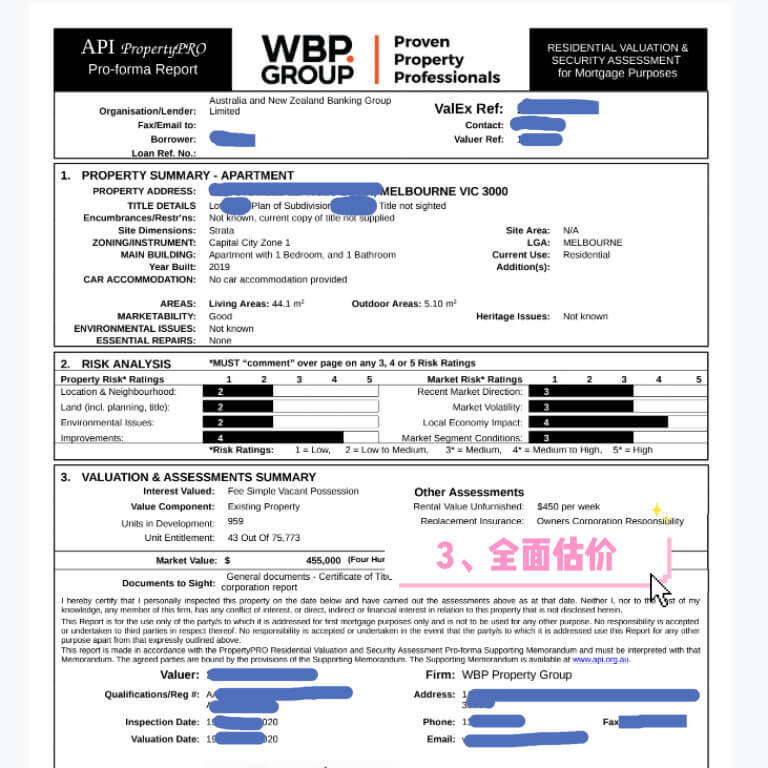

- 全面估价(Full Valuation,由估价师进入房屋内拍照测量)。

房子的估价方式不是broker也不是assessor决定的,而是做估价时录入地址后系统自动分类。通常来讲,high confident的区域和价格直接能得出系统估价,而对于high risk/density地区如city,zetland,dockland等区域的公寓,通常是需要做全面估价的。有些情况,比如对于非citizen借款人、LVR过高的、或是只接受全面估价的小银行等,也是需要去做全面估价的。

银行低估房产价格怎么办 #

比如买家购买房产合同价是80万,而银行的估值是75万,如果她/他想贷80%,实际就只能是60万,而非64万。有几种常见的解决方法:

1. 准备足够多的资金,预算尽可能留高一些,中间的差额自己去补 。

2. 如果资金不够,先看出这个结果的估价方式,如果是系统或街边估价,可以让broker升级成full val全面估价。毕竟全面估价是更加精确,但结果未必能如愿 。

3. 换个银行先做upfront valuation,如果结果合适再递交申请。否则如果先递交贷款申请会削减申请人的信用报告的评分。

有时候用户去银行,banker会提供property report,这并不是银行接受的估价,上面的价格也仅做参考。

以下图片是以Anz为例的估价报告,依次是系统估价、街边估价、全面估价。

可以看到,报告的内容的详细程度也依次递增。全面估价full val报告共十多页,图例中只截取了首页。

通常来讲,全面估价时估价师考量的因素包括:

- 物业大小,房间数量;

- 地理环境和位置;

- 市场走向和波动;

- 建筑结构和条件;

- 近期附近同类型物业销售价格。

House的估价问题不大,估价的坑比较容易出现在公寓上。