如何用通过自管养老金 (SMSF) 投资物业? #

近年来,通过自管养老金 (SMSF) 投资房地产越来越受欢迎,特别是由于可以从SMSF 借钱为购买房产提供资金。此外,对于澳洲房产投资者来说,投资房产所需缴纳税费税是不可忽视的成本。除了每年的出租收益需要按照个人税率来缴纳外,房产增值税也是一笔不小的支出。

本文介绍下如何用自管养老金 (SMSF) 购买投资物业,以达到避税的目的。

什么是SMSF #

自我管理养老金 (SMSF) 是自己管理的私人养老金。 SMSF 不同于行业和零售超级基金。当管理自己的养老金时,您将通常投入零售或行业养老金基金的资金投入到您自己的 SMSF 中。

如何用SMSF投资房产 #

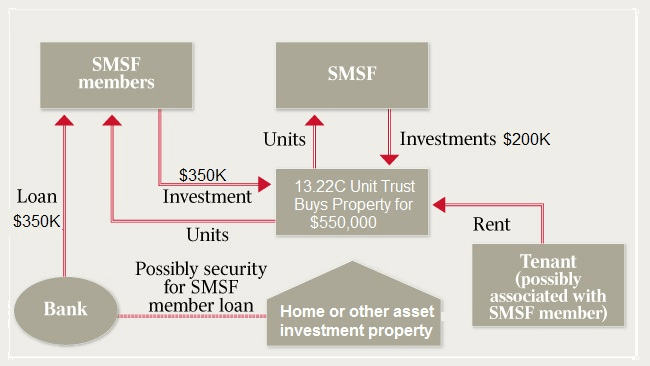

举个例子,Nancy 和 Colin 有一个 SMSF自管养老金,其中有 25万,他们想投资商业地产。以他们的个人名义,他们可以借 35万投资价值55万的房产。那么该房产产生的收益和费用都会纳入到该养老基金里。

他们建立了一个单位信托,用SMSF 购买了 20万的物业,留下了 5万的流动资金,他们个人购买了 35万的物业,以 55万的现金为单位信托提供资金。SMSF 拥有 36%,Nancy 和 Colin 拥有 64%。

单位信托然后用这笔钱购买商业物业,支付任何购买成本,如转让税和法律费用,并在银行账户中保留一些额外资金以获取一定的流动性。

单位信托与中介作为租户签订租约,收取租金并支付费率、保险和维修等费用。然后根据单位持有人的所有权将净收入分配给他们。在上述情况下,养老金将获得净租金的 36%,而 Nancy & Colin 将获得 64%。每个所有者都会在纳税申报表中包括他们在收入中的份额。

以上是一个用SMSF购买房产的简单场景。

用SMSF购买投资房的优势 #

完全自主投资 #

SMSF 是一种私人养老金基金,可以拥有一到四名成员。所有成员对就基金做出的决定和遵守相关法律负责。每人都可以是基金的受益人,也可以是基金的管理者,即受托人,因此可以对自己的养老金自行管理,自主选择投资产品。

最大可能的避税 #

避税的效益非常大。根据Dixon咨询公司的Chris Duffield的说法,巨大都是一种轻描淡写的说法”。

在退休前,该基金的盈利,如租金、买卖房屋赚取的资本利得,只按照15%税率来交税,而不是个人税率。而房屋在持有一年后再出售,只需交10%的税即可。此外投资房产中产生的各种费用,也可以用来抵扣。

而在退休后,只要此时的养老金余额小于160万,那任何的收益,无论是租金还是资本收益,都不需要再交税。

可使用SMSF购买房产时借钱 #

通过 SMSF 购买房产时可以借钱,但必须在称为有限追索权借贷安排 (LRBA) 的严格条件下进行。LRBA 涉及 SMSF 成员贷款购买单一资产,该资产由单独的信托持有。从房产中获得的任何投资回报都将归入该基金。如果 SMSF 拖欠贷款,则不会影响其他资产。

用SMSF购买投资房的限制 #

只能用来购买投资房,不能自住。 #

如果投资住宅物业,您、任何其他受托人或与受托人有关的任何人都不能居住通过 SMSF 购买的财产 。您、任何其他受托人或与受托人有关的任何人也不得出租。因此,不允许在您的 SMSF 购买度假屋并在夏季居住在那里。此外,不能从关联方购买、出售或出租给关联方。

虽然不能由基金成员或其亲属出租或居住,但大多数 SMSF 有权购买其经营场所,允许受托人以市场价格直接向其 SMSF 支付租金,这对小企业主特别有吸引力。

不能涉及商业行为。 #

不能进行房地产开发,之外不能对房屋进行较大装修和改造。也不可以先买地再盖房。

唯一目的只能是养老,退休前不可以用来谋利。 #

SMSF养老金必须有单独的账户,所有供款、收益、费用、损失都只能在该账户里进行,不能和个人有任何的交集关联,退休前SMSF是被锁定的。增值资金无法转出账户挪用。

起步高,费用多,利率高。 #

SMSF 基金通常需要至少 120,000 美元的余额才能购买房产,并且每年至少需要缴纳 15,000 美元。此外,大多数银行要求 SMSF 至少拥有房产价值的 30% 作为存款,并且通常收取更高的利率。之后需要各方面专业人士例如律师,会计,审计,理财来共同帮助管理。之外,SMSF房产贷款比其他房产的贷款利率要高。由于借贷投资有时会被视为高风险,因此最好咨询值得信赖的金融机构。