说到通货膨胀,大家都深有感触,最直接的感觉就是超市食物和能源,以及房价、房租的上涨。美国通货膨胀处于40 年来的最高水平。滞涨就是经济停滞的同时物价上涨,美国会重蹈上世纪70年代的覆辙,再次进入滞胀吗?

1970年代的大通货膨胀 #

首先回顾下上世纪70年代美国的通货膨胀吧。总体而言,被称为大通货膨胀的1970年代宏观经济事件从 1965 年持续到 1982 年。这是 1970 年代痛苦时期的故事,从 1972 年末开始,一直持续到 1980 年代初期。在沃顿商学院教授杰里米·西格尔(Jeremy Siegel)的著作《长期股票》中 ,杰里米·西格尔称这次是“战后美国宏观经济政策的最大失败。

1970年代,股市一片混乱。 在 20 个月内损失了近 50% 的价值。 接下来十年来,很少有人愿意与股票有任何关系。 经济增长乏力,导致失业率上升,最终达到两位数。 美国中央银行的宽松货币政策旨在在 1970 年代初期创造充分就业。 不幸的是,它们也导致了高通胀。

在不同的领导下,美联储系统后来改变了政策,将利率提高到 20% 左右。 这一水平曾经被认为是高利贷。对于住房和汽车等对利率敏感的行业,利率上升可能会造成灾难,许多人因价格过高而买不起新房和汽车。

2022 的通货膨胀 #

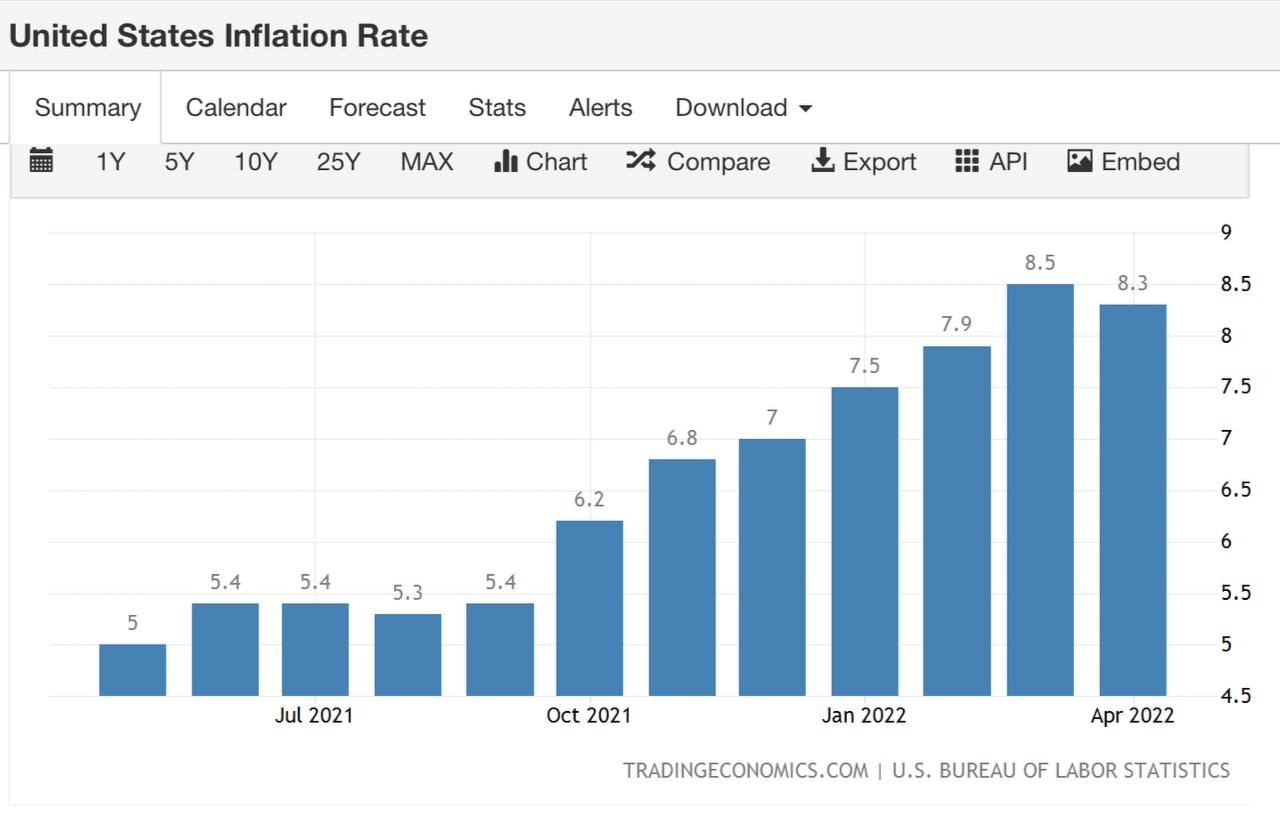

美国的年通胀率从 3 月份的 8.5% 的 41 年高位放缓至 4 月份的 8.3%,但低于市场预期的 8.1%。 能源价格上涨 30.3%,低于 3 月份的 32%,即汽油(43.6% 对 48%),而燃料油上涨更多(80.5% 对 70.1%)。

另一方面,食品价格上涨 9.4%,为 1981 年 4 月以来的最大涨幅,住房(5.1% 对 5%)和新车(13.2% 对 12.5%)的价格也上涨得更快。 按月计算,消费者价格上涨 0.3%,略高于预期的 0.2%,但低于 3 月份的 16 年高点 1.2%。

汽油指数下跌 6.1%,抵消了天然气(3.1%)和电力(0.7%)指数的上涨。 尽管 4 月份的放缓表明通胀可能已经见顶,但通胀不太可能在短期内降至疫情前的水平,并且由于供应中断持续存在以及能源和食品价格持续,通胀将长期保持在美联储 2% 的目标之上升高。

有何区别 #

对比上世纪70-80 年代由于石油危机引起供给端问题,从而造成的通胀,现在的美国通货膨胀更类似1965 年代,由越战与社会福利政策所带动的高需求通胀,只要美联储贯彻货币紧缩的政策,基本能解决当前通胀问题,避免走入滞胀的泥淖!

通过比较食物的消费占比数据可以发现:食品在上世纪70 年代占总消费的 19%~17%,粮食涨价对于消费的挤压较大,2022 年,食物消费占比仅约 8%~9%,即使粮食涨价,对于消费的挤压也只有70年代的一半。

能源更是如此,油价占用车成本的比率比以前低很多,加上科技的进步,汽车油耗比当年大幅减少,比如, 1984 年的 Ford F150 油耗为9MPG,现在的油耗为 20MPG,北美畅销车型 Corolla Hybrid,油耗为 52MPG,油价对消费的挤压远小于 1970 年代。

其次,引起 上世纪70-80 年代滞胀的一个重要原因是石油危机。70 年代由能源危机造成的 6%通货膨胀,最终传导到核心通胀只有 1%,能源造成的 PCE 影响,在 1972-1975 年间的相关性是 0.308,1978-1981 年间是 0.343,到2002-2007 年间为 0.048。经过二十年时间,能源价格与美国PCE 相关性已经非常低了,所以由于欧洲局势所造成的能源涨价,并无法持续影响美国的通胀 PCE。

最后,与之前滞胀是供给端价格飞涨引起不同,此次通胀是由过高的需求所带动,供应链跟不上需求,最终造成了供给的瓶颈,因此可以通过需求降温,化解供给瓶颈。透过观察航运指数、美国湾区房价、卡车货运价格,可以看到需求对于物流的挤压正在逐步缓解,加上股市降温,新创企业紧缩,公司投资速度大减,市场明显反映利率上升造成的需求下降,正在帮助美联储完成压制通胀的最后一步。

美国的产业结构与 上世纪70 年代大不相同,原物料所造成的通胀大多转嫁到亚洲国家,联准会政策虽有失误,但是可以快速修正,并没有像 70 年代反反复复,进而造成市场不确定性,减少企业投资。目前整个美国企业投资仍在增加,对于生产力提高有正向效果,也没有 70 年代的裁员以及失业率上升的状况,距离滞胀衰退还有距离。