在澳大利亚,几乎所有的银行和主要贷款机构都有一个位置指南或邮政编码列表,用于确定他们在澳大利亚每个不同地点的的最高贷款额和贷款政策。不同地点将根据当地的人口、房地产价值、当地经济和该地区可能的未来情况,而被归入不同类别。可以使用邮编位置指南,找出自己的房产属于哪个类别。

对于购房者来说,获得抵押贷款的能力在一定程度上受到房产邮政编码的影响。 这是因为,银行认为某些领域的房地产融资风险高于其他领域。 他们可能会全面禁止贷款融资,或者可能会降低贷款价值比 (LVR) ,以补偿他们在某些领域贷款预估的高风险。

这意味着买家将无法像在其他地区那样借入购买价格,或从某些银行获得任何类型的抵押贷款。

能从银行贷多少款 #

以下是大多数情况下,银行可以提供的最大贷款比例。

首次置业者:房产价值的95%(有限制)。

投资者:房产价值的95%。

少文件(low doc)贷款:房产价值的80%,视情况而定。Low-documentation or low-doc loans 少文件贷款是专那些准备传统贷款所需材料有困难的人士准备的。通常自雇人士就是其中的一种。申请Low doc的原因各不相同,比如过往几年收入变动很大,上一财年报税收入低,最新的报税材料还在准备之中,申请者是职业投资者等。

折扣:提供有竞争力的专业套餐和基本贷款折扣。

对于人口超过 10,000 人的城镇,大多数贷方将最多贷出房产价值的 90%。

为什么银行如此保守 #

最主要的还是风险控制。较小的城镇和偏远地区的房地产销售往往较低,流通性不好。如果想出售这里的房产,可能需要等待数月甚至数年才能找到买家。如果当地经济因干旱或当地工业关闭而遭受损失,则尤其如此。因此,银行将小城镇和偏远地区视为更高的风险,并限制可以借贷的金额。

曾经有段时期,多个澳洲城市的 CBD 区域被廉价公寓淹没。因为供给与需求的改变,新住宅区的大量集中开发,导致内城公寓的价格比其他类型的物业更易波动。由于这些价格波动,银行认为高密度公寓的住房贷款风险较高。同时银行业不希望在同一个高密度的单元楼里占有过高比例的借贷,这也是为何大家会看到,银行突然宣布不再接受一些高密度公寓作为抵押物的原因。

可能受到贷款额度限制的地区 #

CBD和内城区或其他高密度住宅集中的地区 #

指内城公寓,一般被银行定义为位于特定邮编范围内的公寓楼,通常位于CBD内。它们通常被称为高密度公寓或 CBD 公寓,往往包含电梯、阳台,受到许多工作族和投资客的青睐。

不同的银行对内城公寓的定义有所不同,所以适用的贷款规定也不同。某些情况下,内城公寓被定义为高于 4 层或包括 35 套以上的公寓楼。如果购买的房屋被银行定义为内城公寓,那么它们贷款的额度比例可能可能会受到限制。

在 CBD 等高密度住宅区,有大量公寓,银行担心供过于求的风险。由于类似住房存量的供应量很大,当来自类似房产的竞争如此激烈时,贷方担心单个房产的价值。

注意:不同的银行对高密度区的定义有所不同。所以购房前,请先和你的Broker/Banker先确认。

农村或偏远地区 #

大多数贷款人将为人口超过10,000人的城镇的房屋提供高达90%的房产价值的贷款。对于较小的城镇或周边郊区,贷款比例也将受到限制。即使是在15,000或20,000人口的大城镇,少文件贷款也往往受到限制。

银行通常担心农村和区域财产价值的波动,例如,在受采矿业影响很大的城镇。在评估他们的贷款时,将审查任何位置的历史记录,如果看到任何长期波动,就会停止贷款房地产融资。

高失业率地区,或高失业率的风险 #

银行认为失业率高的地区不可行,因为房地产价格疲软,而且更多人可能会拖欠贷款。工作保障的不确定性使得转售到当地市场的风险更大。

房产价值大幅上涨的地区 #

经历过价格高增长时期的地区如果认为增长不可持续,可能会被银行认为是有风险的。这里的担忧是价值最终会下降,房产的价值可能低于所欠的抵押贷款。如果所有者无法付款,银行不希望留下一个呆坏账。

银行认为有风险的房产类型 #

小公寓 #

小于 50 平方米的公寓市场较小,银行不喜欢为他们放贷,因为他们认为转售风险更大。

短期住宿 #

这些属性的使用通常会受到限制,比如任何人一次不能停留超过 90 天,这意味着它不能出租给永久租户。 这种短期状态使转售变得更加困难,并且它们对投资者的吸引力可能会降低(由于短期住宿的管理,并保持房产被占用)。 因此,银行将其视为房地产融资的风险前景。

特殊用途商业物业 #

单一功能的建筑物,例如没有或潜力有限的服务站,将建筑物用于其他目的,被银行认为是有风险的。 该银行在这些单一功能建筑的市场上面临更大的波动。

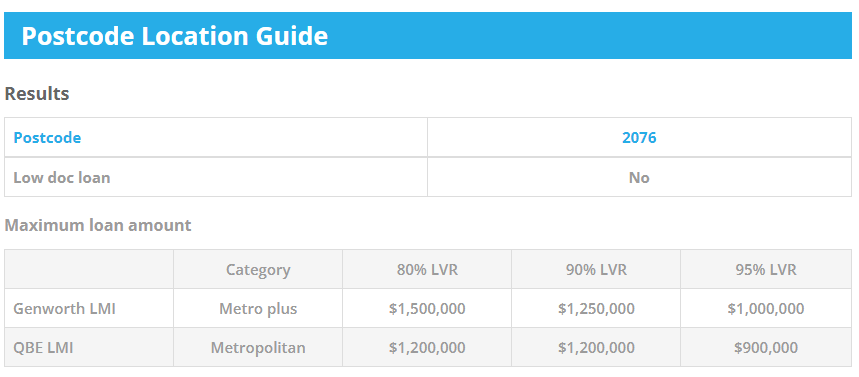

可以在网站上简单测试下想购入房产的邮编是否受到限制。点击这里开始测试。

如果希望借入高于 80% LVR 的贷款,银行可能会拒绝提供抵押贷款保险,因此无法放贷。在开始申请之前,请先与财务经纪人broker联系,看看是否有任何需要注意的邮政编码限制,并确保房产融资获得预先批准,尤其是当在邮政编码禁区时。

如果确实发现梦想中的房子位于某家银行的禁区或公寓楼内,broker可以帮助查看是否有另一家银行准备在该地区或大楼内放贷,最好还是准备好更多的存款,以便银行评估某些领域的 LVR。