在澳洲买房所有的人都会告诉你,尽量一步到位,不要买公寓和unit,townhouse也尽量不要买,直接一步到位买house。但抛开经济实力,随便劝人买house就是耍流氓!

社交媒体上但凡有问买house还是买公寓的帖子,下面的回复都是清一色地劝买house,然后一群人痛说买公寓不赚钱或赔钱的家史。大家给出这样的建议可能基于自己的亲身经历或人云亦云。

首先必须承认的是,在过去40年,house的涨幅还是非常明显的,大多公寓没怎么涨,甚至还有亏着卖的。但由此得出这样的结论,未免过于感性而缺乏理性的思考。毕竟过去并不代表未来,澳洲House每10年翻一倍不是一成不变的公理。

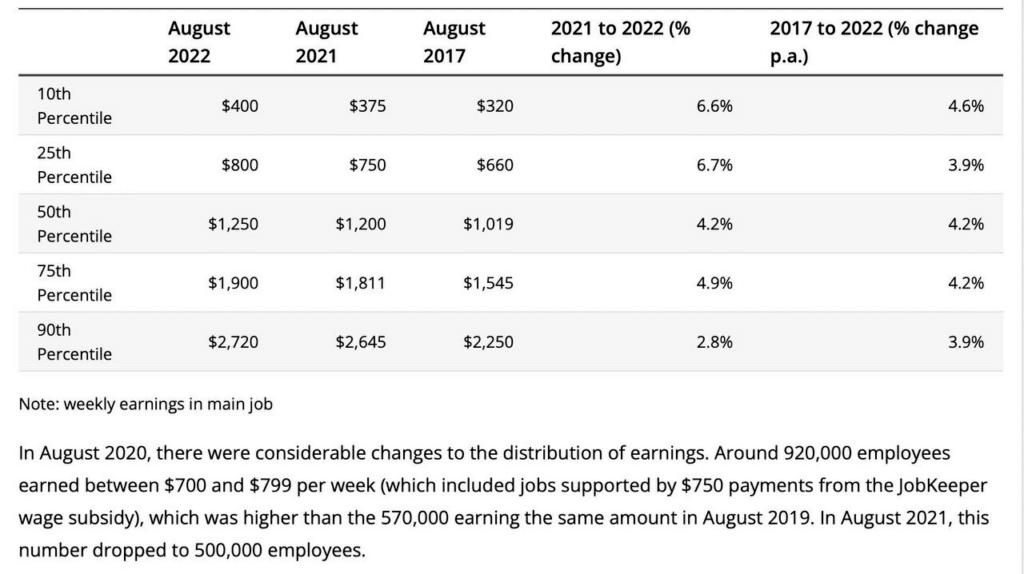

这里并不是鼓吹在未来公寓的涨幅会超过house,而是根据自己的经济状况,探讨下买house的可能性。抛开小红书上人均年入百万,根据ABS的统计,澳洲雇员收入中位数是$1,250/周。如果周薪达到$1,900,你已经超过了75%的澳洲人,妥妥中产了。如果周薪达到$2,720。你已经超过90%的澳洲人了,绝对是精英阶层。以上都是税前收入。下面以上述数据为基础,分情况来讨论下买house的可负担性。假设一个家庭,两个人都全职工作,两人的年收入都刚刚达到中位数,家庭的税后年收入在$106,816。

按照一个家庭一年基本生活花费$45,000来计算,余下$61,816可以用来还房贷。按照目前5.89%的利率,本息同还,可负担大约$870,000的贷款。按照贷款80%来计算,悉尼50%的家庭可负担的房价不超过$1,087,500。

如果一个家庭两个人的年收入都能够超过75%的澳洲人,家庭税后年收入达到$152,446。随着收入的提高,生活水平也会随之提高,按照税后收入的45%来计算基本生活花费,一年可用于还贷的金额为$83,845.3。这样的家庭可负担的贷款还款额度大约在$1,180,000。按照80%的贷款比例,换算得出房价$1,475,000。

下面算算那10%的高收入人群能负担起什么价位的house。家庭税后收入为$208,080.4。按45%计算基本生活开支,每年余下$114,444用于还贷。约可负担$1,600,000的贷款还款。换算房价得$2,000,000。也就是说只有10%的悉尼人可超过$2,000,000的house。

通过以上计算,可以看到澳洲工薪阶层的可负担性。虽然购买house 是很多华人來澳最大愿望。如果目前预算不够,可以先购买公寓,几年之后再換house。沒必要一步到位,因太多贷款压力降低生活的质量。如果你没有父母银行的支持,全靠自己打拼,负担不起house,不必自责,这是很正常的。