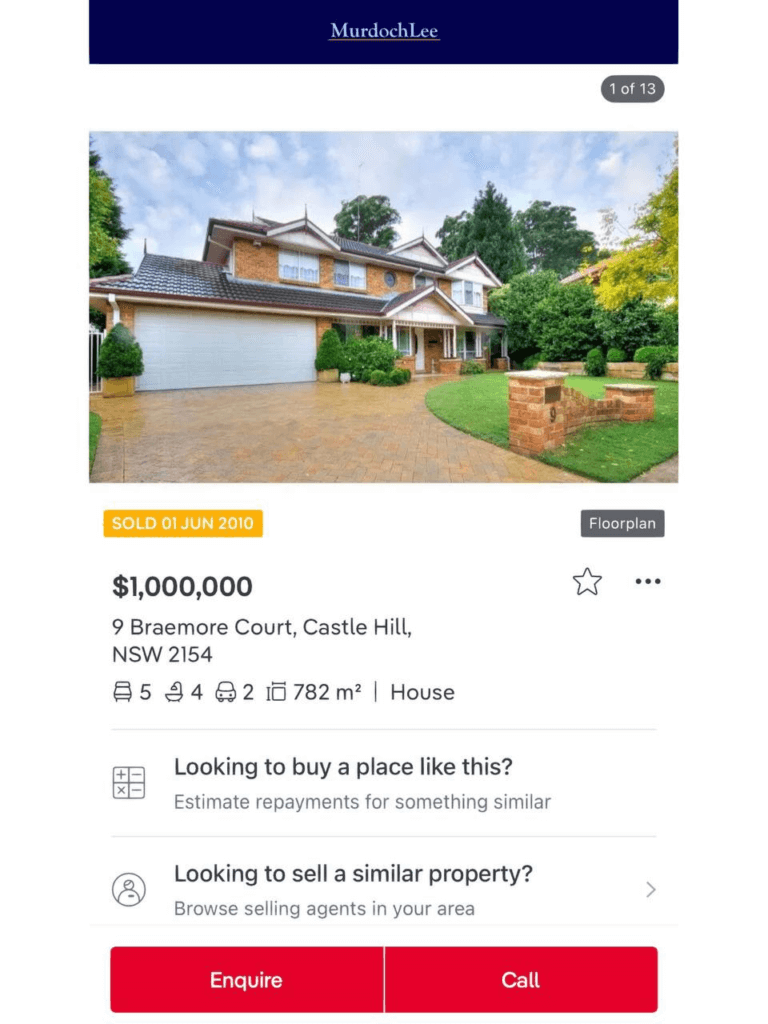

所有的房产中介都告诉你,要买带地的独立屋house,房产永远都贬值,升值的是地。也有很多人说某某房产翻了几倍又finance,那么最后到手的盈利到底是多少呢?房价的真实涨幅,中介和房主不会告诉你的。下面就以Castle Hill的一个投资10年house为例,算算看。

2010年买到最近出售的房产的价格大约是100万左右,2023年2月268万卖出。如果单看独立屋的销售价格,涨幅的确不小,但如果加上持有成本再看独立屋的涨幅,并不是很多。 悉尼的Castle Hill的R2土地,2010年刚刚度过金融危机,房价在相对低谷,城铁的建设还遥遥无期。对比现在城铁已经通车,又经历了一轮自2019年以来比较大的价格上涨。

当年,Castle Hill800多平的土地价格为57万。经历了2008-2009年的金融海啸,房子的贷款利率从9%降到了6.5%, 近13年的贷款利率均值为5%,市政费用取最低的每年1600,接水管费600一年,房屋中介费租金约5.5%,房屋保险1200,火检100,13年的房租中位价750澳元/每周。

房屋的持有成本: #

100万的房印花税为40207,首付20万,首付+印花税24万。

房子的持有成本包括银行的定期利率,13年的平均值为4%,13年的利息成本为 14.42万。

80万的银行贷款及本金的还款额,每月4305,一年为51660,年费120。

下面是是13年来的本金年还款额:

11660,12243,12855,13497.90,14172.80,14881.44,15625.52,16406.79,17227.33,18088.49,18992.91,19942.56,20439.68

13年共还本金206033.42。

共还贷款利息为465546.58,贷款余额593966.58。

租金收入为一周750,下面是是每年的现金金流亏损:

750×52-1500-600-750x52x0.055-51660-1200-100=-18205

通过负扣税能拿回的大约2500。

13年来的负现金流利息损失:15500x 1.04的13次方=25808.64

卖房之前进行一次全屋的翻新,按照25万来算(现在翻修费用要贵得多了), 房屋以256万出售。扣除保险市政等费用的实际升值为560847(个税因人而异,这里具体不具体算了 )。算是很不错的投资,但没有中介宣传得那么多。